Como Aprender a Ganhar Dinheiro na Internet

Como Aprender a Ganhar Dinheiro na Internet A Ciência da Curva de Aprendizado Lucrativa Como Aprender a Ganhar Dinheiro na Internet: A Ciência da Curva de Aprendizado Lucrativa A internet transformou-se na maior universidade aberta da história da humanidade, oferecendo acesso irrestrito a ferramentas que, décadas atrás, eram exclusividade de grandes corporações. No entanto, existe um paradoxo curioso e frequentemente ignorado: nunca foi tão fácil acessar a informação, mas nunca foi tão difícil filtrar o conhecimento útil para gerar riqueza. A maioria das pessoas que digita “como aprender a ganhar dinheiro na internet” nos buscadores não está, na verdade, procurando por educação ou competência técnica; elas estão, infelizmente, em busca de um atalho ou de um “segredo” que não exige esforço cognitivo. A realidade econômica, contudo, é implacável: o dinheiro é uma consequência da entrega de valor, e a entrega de valor só é possível através do domínio de habilidades específicas. Aprender a monetizar no ambiente digital não é um evento isolado, mas sim um processo contínuo de neuroplasticidade e adaptação de mercado. Conforme abordado no artigo Empreender no Digital: Como Começar?, a barreira de entrada é baixa, mas a barreira de sucesso é definida pela sua capacidade de aprender rápido e aplicar esse conhecimento com consistência. Psicologicamente, o cérebro humano é programado para economizar energia, o que nos leva a preferir soluções mágicas em vez de enfrentar a dor do aprendizado. Vencer essa inércia biológica é o primeiro passo para quem deseja construir uma carreira sólida online, diferenciando-se da massa que busca apenas renda extra passageira. Neste artigo, exploraremos a ciência por trás da aprendizagem de habilidades digitais, os obstáculos psicológicos que derrubam iniciantes e o roteiro prático para transformar informação bruta em competência lucrativa. 1. O Efeito Dunning-Kruger: A Armadilha da Confiança do Iniciante Um dos fenômenos psicológicos mais perigosos para quem está começando a estudar o mercado digital é o Efeito Dunning-Kruger. Esse viés cognitivo, descrito pelos psicólogos David Dunning e Justin Kruger, explica que indivíduos com pouco conhecimento sobre um assunto tendem a superestimar sua própria competência. No marketing digital, isso se manifesta quando o iniciante assiste a dois ou três vídeos no YouTube e acredita que já entendeu tudo sobre tráfego pago ou vendas online. Essa falsa confiança leva a investimentos precipitados e, inevitavelmente, a prejuízos financeiros que poderiam ser evitados com um estudo mais aprofundado e humilde. O Pico da Estupidez: É a fase inicial onde o entusiasmo é alto e a consciência da complexidade é baixa. O estudante acha que ganhar dinheiro online é “fácil” e “rápido”. O Vale do Desespero: Após as primeiras tentativas falhas, o indivíduo percebe que o buraco é mais embaixo. É neste ponto que a maioria desiste, alegando que “o mercado está saturado” ou que “isso não funciona”. A Curva da Iluminação: Aqueles que persistem e continuam estudando começam a entender as nuances reais do negócio. Conforme dito no artigo 5 Fatores Que Drenam Seus Ganhos na Internet, a falta de investimento em conhecimento profundo é o que mantém as pessoas presas no vale do desespero. Superar esse efeito exige a consciência de que você, como iniciante, provavelmente não sabe o que não sabe. A postura de “eterno aprendiz” não é apenas uma frase motivacional, mas uma estratégia de sobrevivência econômica. 2. Curadoria de Informação: A Habilidade Mais Valiosa do Século XXI Vivemos na era da “infoxicação”, onde o excesso de informação gera paralisia e ansiedade. Para aprender a ganhar dinheiro na internet de forma eficiente, é necessário desenvolver a habilidade de curadoria: saber o que ignorar é tão importante quanto saber o que estudar. O algoritmo das redes sociais é projetado para prender sua atenção, não para te educar. Portanto, consumir conteúdo aleatório sobre marketing, finanças e vendas sem uma estrutura lógica resulta em um conhecimento fragmentado que não se traduz em execução prática. Foco no Método, não na Dica: “Dicas” são pílulas de dopamina que dão a sensação de aprendizado, mas métodos são sistemas replicáveis. Estude funis de venda, copy, tráfego e gestão financeira de forma estruturada. Fontes Confiáveis: Busque mentores e autores que tenham “a pele em jogo” (skin in the game), ou seja, que vivam do que ensinam e tenham resultados comprovados ao longo do tempo. Gestão do Tempo de Estudo: Aplique a regra 70/20/10: 70% do tempo praticando, 20% trocando ideias com outros e 10% consumindo teoria. Conforme dito no artigo O Que é Educação Financeira Digital?, a teoria sem a prática da gestão e do investimento é estéril. A neurociência da aprendizagem confirma que o cérebro retém apenas cerca de 10% do que lê passivamente, mas até 90% do que ensina ou aplica imediatamente. 3. As “Hard Skills” do Dinheiro Digital: O Que Você Realmente Precisa Aprender Ganhar dinheiro na internet não é uma habilidade única, mas um conjunto de competências técnicas (hard skills) que, quando combinadas, geram valor. Muitas pessoas falham porque tentam ser generalistas medíocres em vez de especialistas competentes. O mercado digital remunera desproporcionalmente bem quem resolve problemas complexos de comunicação e tecnologia. Não basta “querer” ganhar dinheiro; é preciso ter a ferramenta técnica para extraí-lo do mercado. Copywriting (Escrita Persuasiva): É a arte de usar palavras para levar o leitor a uma ação. Seja vendendo um produto físico ou um serviço, a comunicação é a base de tudo. Tráfego (Gestão de Atenção): Aprender como funcionam as plataformas de anúncios (Google Ads, Meta Ads) e os algoritmos orgânicos (SEO). Sem tráfego, não há clientes. Análise de Dados: A internet é um jogo de números. Saber ler métricas, entender taxas de conversão e ROI (Retorno Sobre Investimento) é crucial. Conforme dito no artigo Qual Investimento Costuma Retornar Mais Lucro?, a lógica de analisar risco e retorno se aplica tanto a investimentos financeiros quanto a investimentos em campanhas de marketing. Além disso, a habilidade de aprender novas ferramentas tecnológicas rapidamente (adaptabilidade) é o que garante sua longevidade no mercado. 4. A Economia da Atenção e a Construção de Ativos Intangíveis Do ponto de vista sociológico e econômico, estamos vivendo a

A Nova Economia do Home Office

A Nova Economia do Home Office Melhores Estratégias para Ter Renda Extra Trabalhando em Casa Melhores Estratégias para Ter Renda Extra Trabalhando em Casa: A Nova Economia do Home Office A estrutura tradicional de trabalho, baseada no modelo industrial de “bater cartão” em um escritório físico das 9h às 18h, sofreu um colapso irreversível na última década. Impulsionada por crises sanitárias globais e avanços tecnológicos exponenciais, a sociedade migrou para um modelo onde a produtividade não é mais medida por horas de presença, mas por entregas de valor. Nesse cenário, a busca por “renda extra trabalhando em casa” deixou de ser apenas uma necessidade de sobrevivência para se tornar uma estratégia inteligente de antifragilidade financeira. Ter apenas uma fonte de renda, hoje, é considerado por economistas como um risco desnecessário, equivalente a ter uma empresa com apenas um cliente. Gerar receita adicional a partir do conforto do lar exige, no entanto, uma mudança de mentalidade que vai muito além de simplesmente “fazer bicos”. Conforme dito no artigo 5 Fatores Que Drenam Seus Ganhos na Internet, a falta de profissionalismo e a visão de curto prazo são as principais causas do fracasso. Psicologicamente, o trabalho remoto oferece o benefício da autonomia, que é um dos pilares da motivação humana segundo a Teoria da Autodeterminação, mas também traz o desafio do isolamento e da autodisciplina. Para ter sucesso, é preciso encarar a renda extra não como um passatempo, mas como um segundo negócio que exige gestão, estratégia e melhoria contínua. Neste artigo, exploraremos as estratégias mais robustas para monetizar suas habilidades em casa, apoiadas por fatos econômicos e sociais que comprovam a viabilidade e a necessidade desse movimento. 1. A Economia da Paixão e a Monetização de Habilidades Específicas A primeira e mais acessível estratégia para gerar renda extra é a monetização de hard skills (habilidades técnicas) através da prestação de serviços especializados. Diferente do passado, onde o freelancer era visto como uma mão de obra barata e descartável, hoje vivemos a ascensão da “Economia da Paixão” (Passion Economy), onde a individualidade e a especialização são altamente valorizadas. Se você é excelente em design, redação, programação, tradução ou consultoria jurídica, existe um mercado global disposto a pagar em moedas fortes (como Dólar ou Euro) pelo seu trabalho, sem que você precise sair do seu quarto. Arbitragem Geográfica: Trabalhar de casa permite que você venda seus serviços para empresas em países com moedas mais fortes, gastando em reais. Isso aumenta seu poder de compra instantaneamente. Plataformas de Intermediação: Sites como Upwork, Fiverr e Workana democratizaram o acesso a clientes. O segredo não é competir por preço, mas por qualidade e especialização. Construção de Portfólio: A prova social do seu trabalho vale mais do que um currículo tradicional. Conforme dito no artigo Como Ganhar Dinheiro na Internet Sendo Iniciante?, começar oferecendo serviços é a maneira mais rápida de validar sua competência e gerar fluxo de caixa imediato. Dados da Freelancers Union mostram que profissionais independentes nos EUA já contribuem com mais de 1 trilhão de dólares para a economia anualmente, provando que este é um setor estrutural, e não marginal. 2. O Poder do E-commerce Sem Estoque: Dropshipping e Print-on-Demand Para aqueles que preferem vender produtos em vez de tempo, o modelo de logística terceirizada é a estratégia mais eficiente de capital. O Dropshipping (venda sem estoque onde o fornecedor envia direto ao cliente) e o Print-on-Demand (impressão sob demanda de camisetas, canecas, etc.) eliminam os dois maiores custos do varejo tradicional: o armazenamento e o risco de encalhe de mercadoria. Economicamente, isso reduz drasticamente a barreira de entrada, permitindo que o empreendedor foque seus recursos e energia no que realmente traz dinheiro: o marketing e a experiência do cliente. Gestão de Tráfego: O seu trabalho principal será atrair olhos para a sua loja virtual. Aprender sobre Google Ads e Facebook Ads é mandatório. Curadoria de Produtos: O sucesso depende de encontrar produtos vencedores que resolvam dores específicas ou atendam a paixões de nichos. Escalabilidade: Diferente da prestação de serviços, onde seu ganho é limitado pelas suas horas, uma loja online pode vender para mil pessoas simultaneamente. Conforme dito no artigo Vender Online: O Caminho mais acessível, a internet permite que uma operação de uma única pessoa tenha alcance nacional ou global. Casos reais de jovens empreendedores que faturam múltiplos 6 dígitos mensais com operações enxutas de dropshipping são comuns, provando que a estrutura física não é mais pré-requisito para grandes faturamentos. 3. Marketing de Afiliados: A Renda Extra através da Recomendação O Marketing de Afiliados é, sem dúvida, uma das estratégias mais inteligentes para quem deseja renda extra sem a responsabilidade de criar um produto ou gerenciar suporte ao cliente. Baseado na lógica da “prova social” e da recomendação, esse modelo remunera o afiliado por cada venda realizada através de seu link exclusivo. Sociologicamente, confiamos mais na indicação de uma pessoa (mesmo que online) do que na propaganda institucional de uma marca, o que torna o afiliado uma peça chave na engrenagem do comércio eletrônico moderno. Escolha de Nicho: O erro comum é tentar vender tudo para todos. O sucesso vem da especialização em um nicho (ex: emagrecimento, finanças, hobbies) e na construção de uma audiência qualificada. Produção de Conteúdo: Blogs, canais no YouTube e perfis de Instagram são ativos digitais que trabalham 24h por dia atraindo cliques. Recorrência: Promover produtos de assinatura (softwares, comunidades) pode gerar comissões recorrentes, criando uma renda passiva ao longo do tempo. Conforme dito no artigo Mercado de Afiliados: Sua Estratégia de Renda Online, a consistência na criação de conteúdo é o que transforma cliques esporádicos em um salário robusto. 4. Infoprodutos e a Educação Online: Transformando Conhecimento em Riqueza A transformação digital acelerou a demanda por aprendizado rápido e específico. As pessoas não querem mais passar 4 anos em uma faculdade para aprender uma habilidade técnica; elas querem um curso online que resolva o problema delas em 4 semanas. Criar e vender infoprodutos (e-books, cursos, mentorias) é a estratégia com a maior margem de lucro possível,

Como Começar a Investir Mesmo Com Medo

Como Começar a Investir Mesmo Com Medo O Roteiro Seguro do Zero Como Começar a Investir Mesmo Com Medo: O Roteiro Seguro do Zero No [Artigo: Medo de Investir: Por Que Ele Te Deixa Mais Pobre], dissecamos a psicologia por trás da sua paralisia: a aversão à perda e o excesso de informação. No [Artigo: O Risco Real de NÃO Investir], provamos que ficar parado é a forma mais segura de perder dinheiro para a inflação. Agora, resta a pergunta prática: “Ok, eu entendi. Estou com medo, mas sei que preciso agir. Como eu começo?“. O medo não desaparece com a lógica; ele desaparece com a ação planejada. A boa notícia é que existe um roteiro, um passo a passo desenhado especificamente para quem está com medo. O objetivo não é se tornar um trader de alto risco da noite para o dia, mas sim construir sua confiança de forma gradual, começando pela segurança absoluta e avançando apenas quando se sentir confortável. Este é o método para vencer o medo na prática, transformando a ansiedade em um portfólio sólido. 1. O Princípio da Ação Mínima: O Antídoto Psicológico para a Paralisia O maior erro do iniciante medroso é tentar aprender tudo antes de investir o primeiro real. Ele quer entender [O que são ETFs?], [Letras Financeiras (LFs)] e [Cédulas de Crédito Imobiliário (CCIs)] antes mesmo de ter uma conta na corretora. Isso gera a paralisia por análise. O antídoto é o Princípio da Ação Mínima Viável. O Fato Psicológico: O ato de executar uma pequena ação – abrir a conta na corretora, transferir R$ 50 – libera dopamina e cria um senso de progresso. O cérebro começa a associar “investir” com “conquista”, em vez de “risco”. A Prova Real: A confiança não vem do estudo; ela vem da experiência controlada. Ver seus R$ 50 se transformarem em R$ 50,10 no Tesouro Selic depois de alguns dias é uma prova tangível e poderosa de que o sistema funciona e que seu dinheiro não “sumiu”. O Gatilho da Ação: Não espere saber tudo. O primeiro passo não é sobre lucro, é sobre romper a inércia. Como afirma o especialista em hábitos James Clear: “A ação é o que gera a motivação, e não o contrário.” 2. Passo 1 (O Alicerce): A Reserva de Emergência no Ativo Mais Seguro do País Sua primeira ação de investimento deve ser a construção da sua reserva de emergência. Este é o seu “fundo de paz de espírito”. É o dinheiro que garante que você nunca precisará vender um investimento no prejuízo para cobrir um imprevisto. O medo diminui drasticamente quando você sabe que sua sobrevivência não depende dos seus investimentos. Onde Investir: O local ideal é o Tesouro Selic, como detalhado no [Artigo: Títulos Públicos Federais (Tesouro Direto)]. Por que é o mais seguro? A garantia é do Governo Federal (risco soberano), que é superior à garantia do FGC. Ele tem liquidez diária (D+1) e rende a taxa básica de juros, quase sempre vencendo a poupança. Quanto? Comece com o que puder (mesmo R$ 100 por mês) e trabalhe para acumular o equivalente a 6 meses do seu custo de vida. Este é o seu escudo. 3. Passo 2 (A Segunda Camada): A Renda Fixa Garantida (CDBs e LCIs/LCAs) Depois que sua reserva de emergência estiver crescendo no Tesouro Selic, o próximo passo para ganhar confiança é explorar outros ativos de Renda Fixa que oferecem um pouco mais de rentabilidade, mas com segurança quase idêntica. O Ativo: CDBs de liquidez diária (como explicado no [Artigo: O que é CDB?]) e LCIs/LCAs que pagam 100% do CDI ou mais. A Segurança (Prova Real): Estes ativos são protegidos pelo FGC, o Fundo Garantidor de Créditos. Como vimos no [Artigo: Como funciona o FGC?], mesmo que o banco que emitiu o CDB venha a quebrar, o FGC te devolve seu dinheiro (até R$ 250 mil). O Ganho de Confiança: Ao investir em um CDB de um banco menor que paga 110% do CDI, você está dando um passo consciente. Você está usando a rede de segurança (FGC) para obter um retorno maior, começando a agir como um investidor estratégico, e não reativo. 4. Passo 3 (A Transição): O Primeiro Investimento em Renda Variável (ETFs) Depois de ter uma reserva sólida no Tesouro Selic e uma carteira robusta em CDBs/LCIs, você estará psicologicamente preparado para a Renda Variável. O medo ainda existirá, mas ele não terá mais o controle, pois seu “capital vital” está seguro. O Ativo Ideal: O melhor primeiro passo na Bolsa não é escolher uma ação, mas sim um ETF, como o BOVA11 (que segue o índice Ibovespa) ou o IVVB11 (que segue o S&P 500). Por que o ETF? Ele elimina o medo de “escolher a empresa errada”. Ao comprar uma cota de BOVA11, você está comprando uma fração das 80+ maiores empresas do Brasil. A diversificação é instantânea e automática. A Prova Real (O Caso do Investidor Paciente): Um investidor que comprou R$ 1.000 em IVVB11 há 5 anos (investindo nas 500 maiores empresas dos EUA) viu seu capital se multiplicar, apesar de crises e volatilidade. O ETF provou que, no longo prazo, a economia tende a crescer, e a paciência vence o medo. A Opinião do Especialista Observa-se que o medo de investir é, essencialmente, o medo do desconhecido. A jornada para superar essa barreira é um processo de dessensibilização sistemática. O profissional de finanças não recomenda que o iniciante pule de cabeça no mercado; pelo contrário, a estratégia é molhar os pés. A construção da reserva de emergência no Tesouro Selic é o ato mais importante, pois ela transfere o controle psicológico. O investidor deixa de pensar “E se eu perder tudo?” e passa a pensar “Meu essencial está garantido, agora, como posso fazer este capital extra crescer?”. A confiança é um subproduto da ação e da experiência positiva. Bônus – A Ferramenta para Vencer o Medo e a Complexidade do Bitcoin Para muitos, o maior medo no mundo dos investimentos hoje está

O Risco Real de NÃO Investir

O Risco Real de NÃO Investir Por Que a Inflação é seu Maior Inimigo (e o Medo, seu Cúmplice) O Risco Real de NÃO Investir: Por Que a Inflação é seu Maior Inimigo (e o Medo, seu Cúmplice) Quando se fala em “investir”, a primeira palavra que a maioria das pessoas associa é “risco”. O medo de perder o dinheiro suado em um mercado volátil é o principal argumento para a inação. No entanto, essa percepção está fundamentalmente distorcida. O investidor iniciante foca no risco visível – a oscilação de uma ação – e ignora completamente o risco real, invisível e garantido: a inflação. O maior risco financeiro que você corre hoje não é investir; é não investir. A inflação é a morte silenciosa do seu patrimônio. Ela é um imposto corrosivo que não precisa da sua permissão para agir e que funciona 24 horas por dia. Manter dinheiro “parado” na conta corrente ou na poupança não é uma estratégia de “risco zero”; é uma estratégia de perda garantida. Como o lendário investidor Peter Lynch disse: “As pessoas perdem muito mais dinheiro se preparando para correções [quedas] do que nas próprias correções.” Elas perdem dinheiro ao ficarem de fora do mercado, com medo. Este artigo irá provar, com fatos e dados, por que sua zona de conforto é o lugar mais perigoso para o seu dinheiro e como usar o conhecimento sobre ativos reais para se proteger. 1. A Ilusão da Segurança: O Engano da Poupança e da Conta Corrente O principal refúgio dos medrosos é a Caderneta de Poupança. Ela é vendida como o investimento mais seguro do Brasil. De fato, ela tem a garantia do FGC, como explicado no Artigo: O que é FGC?, e liquidez. Porém, ela falha miseravelmente em sua principal missão: preservar o poder de compra. A Regra da Poupança vs. Inflação: A regra de rendimento da poupança (TR + 0,5% ao mês) foi desenhada para, na maioria dos cenários econômicos, render abaixo da inflação oficial (IPCA). Quando a taxa Selic está alta, a poupança rende ainda menos (70% da Selic). O Fato Psicológico (O Sapo na Água Fervente): Por que as pessoas aceitam isso? Porque a perda é lenta e invisível. Se você tem R$ 1.000 na poupança e, um ano depois, vê R$ 1.050, seu cérebro registra um “ganho” nominal. Ele ignora que, se a inflação foi de 7% no mesmo período, você, na verdade, perdeu poder de compra. A aversão à perda (mencionada no [Artigo: Medo de Investir]) não é ativada por perdas lentas e graduais, apenas por perdas abruptas, como uma queda na bolsa. Prova Real (O Custo do “Risco Zero”): Vamos usar um exemplo simples. R$ 10.000 guardados na poupança no início de 2015 valeriam hoje, em termos de poder de compra real (descontada a inflação), significativamente menos do que os R$ 10.000 originais. O investidor “seguro” ficou mais pobre, garantido. 2. Risco vs. Volatilidade: A Diferença que Liberta O medo paralisa porque as pessoas confundem dois conceitos fundamentais: Risco e Volatilidade. Volatilidade: É o “sobe e desce” diário do preço de um ativo (ações, FIIs, Bitcoin). A volatilidade é desconfortável, mas ela é o preço que se paga para obter retornos que superam a inflação. A volatilidade não é risco. Risco: É a probabilidade de perda permanente de capital. O risco real é comprar uma ação de uma empresa que vai à falência (risco de negócio) ou manter todo o seu dinheiro em uma moeda que perde valor (risco inflacionário). O Paradoxo do Tempo: No curto prazo (1 dia, 1 mês), a Bolsa de Valores é muito volátil (parece arriscada) e a poupança é estável (parece segura). No longo prazo (10, 20 anos), a Bolsa de Valores tende a subir consistentemente acima da inflação (baixo risco real) e a poupança tende a perder para a inflação (alto risco real). Como o megainvestidor Howard Marks afirma: “O maior risco não é a volatilidade, mas sim o risco de perder dinheiro permanentemente.” A inflação é a maior causa de perda permanente de capital. 3. Como Vencer a Inflação: A Necessidade de Ativos Reais e Renda Variável Se guardar dinheiro garante a perda, a única solução lógica é alocar seu capital em ativos que se valorizem com a inflação ou acima dela. É aqui que o conhecimento sobre [O Que é Educação Financeira Digital?] se torna sua maior arma. Títulos Atrelados à Inflação: O primeiro passo lógico para se proteger é o Tesouro IPCA+, um título público que paga a inflação (IPCA) mais uma taxa de juros real fixa. Você garante que seu dinheiro nunca perderá para a inflação (se segurar até o vencimento). Imóveis (FIIs): O mercado imobiliário tende a se valorizar com a inflação (os aluguéis são reajustados pelo IGP-M ou IPCA). Como explicado no artigo [Tudo que você precisa saber sobre FII’s], os Fundos Imobiliários permitem que você invista nos melhores imóveis com pouco dinheiro e receba aluguéis mensais. Ações de Empresas Sólidas: Empresas lucrativas de setores essenciais (bancos, energia, saneamento) conseguem repassar a inflação para seus preços e, portanto, seus lucros (e dividendos) tendem a crescer junto com a inflação no longo prazo. Ativos de Escassez Real: Para investidores mais avançados, ativos como Bitcoin são vistos como uma proteção contra a inflação monetária (impressão de dinheiro pelos governos). O [Treinamento Bitcoin Black Pill] explora essa tese. A Opinião do Especialista No cenário econômico atual, a inação é uma forma de suicídio financeiro. Observa-se que a inflação não é mais um problema pontual, mas uma característica estrutural das economias modernas. O profissional de finanças entende que o “risco” não pode ser evitado; ele deve ser gerenciado. A decisão de não investir, motivada pelo medo, é simplesmente a escolha de trocar o risco incerto e volátil do mercado (que pode ser mitigado com diversificação e estudo) pelo risco certo e constante da perda inflacionária. A verdadeira análise de risco, portanto, não é “Devo investir?”, mas “Quais ativos devo comprar para proteger e multiplicar meu patrimônio contra

Medo de Investir – Por Que ele te deixa mais pobre?

Medo de Investir Por Que Ele Te Deixa Mais Pobre e Como Vencer a Paralisia Medo de Investir: Por Que Ele Te Deixa Mais Pobre e Como Vencer a Paralisia O medo de investir é, talvez, o sentimento mais universal e paralisante que impede as pessoas de construir riqueza. Milhares de brasileiros, mesmo com uma boa organização financeira, como a discutida no artigo Os 5 Melhores Métodos de Organização Financeira, simplesmente travam diante da tela da corretora. Esse medo não é um sinal de fraqueza ou covardia; pelo contrário, é uma reação biológica e psicológica profundamente enraizada. No entanto, o que nosso cérebro faz para nos proteger de perdas de curto prazo é, ironicamente, a exata estratégia que garante nossa perda de poder de compra no longo prazo. A verdade inconveniente é que o medo de investir, quando não controlado, é o caminho mais seguro para o empobrecimento lento e gradual. Conforme detalhado no Artigo: O Que é Educação Financeira Digital?, o conhecimento é a ferramenta que transforma o medo em precaução. Sem ele, permanecemos reféns de vieses cognitivos que destroem nosso patrimônio. Este artigo irá dissecar a psicologia por trás desse medo, utilizando fatos científicos e casos reais para que você possa entender seu oponente e, finalmente, vencê-lo. 1. A Raiz do Medo: Aversão à Perda, o Inimigo Invisível A principal razão pela qual o medo de investir é tão poderoso foi cientificamente comprovada pelo psicólogo e vencedor do Prêmio Nobel de Economia, Daniel Kahneman. Ele, junto com Amos Tversky, desenvolveu a “Teoria da Perspectiva”, que demonstra um fato psicológico crucial: a aversão à perda. Em termos simples, a dor de perder R$ 100 é psicologicamente duas vezes mais poderosa do que o prazer de ganhar R$ 100. Nosso cérebro está programado para priorizar a não-perda acima da possibilidade de ganho. Implicação Prática: Quando você olha para um investimento em Renda Variável, seu cérebro não foca no potencial de lucro de 50% no longo prazo; ele foca obsessivamente na possibilidade de queda de 5% amanhã. A Prova Real: É por isso que investidores iniciantes vendem suas ações em pânico durante uma queda de mercado (realizando o prejuízo) e compram euforicamente na alta (comprando caro), fazendo o oposto do que deveriam. O Antídoto: O antídoto para a aversão à perda é o conhecimento sobre a diferença entre volatilidade (o “sobe e desce” diário) e risco (a perda permanente de capital). Como Warren Buffett afirma: “O risco vem de não saber o que você está fazendo.” 2. Paralisia por Análise: Quando Muita Informação Impede a Ação O segundo grande motor do medo é o oposto da falta de informação: é o excesso dela. O investidor iniciante abre um blog e lê sobre Títulos Públicos Federais (Tesouro Direto), depois lê sobre O que é FGC?, O que são ETFs?, Letras Financeiras (LFs) e Tudo que você precisa saber sobre FII’s. Ele é bombardeado com opções, jargões e estratégias complexas. Esse fenômeno é conhecido como “paralisia por análise” (ou Paradoxo da Escolha, popularizado por Barry Schwartz). Mecanismo Psicológico: O cérebro, diante de um número esmagador de escolhas, teme tomar a decisão “errada” ou “subótima”. O medo de se arrepender de ter escolhido o CDB ao invés do FII é tão grande que a decisão mais “segura” que o cérebro encontra é… não decidir. A Consequência: A inação. O dinheiro permanece na conta corrente ou na poupança, perdendo para a inflação, enquanto o investidor continua em um ciclo infinito de “só mais um vídeo” ou “só mais um artigo” antes de começar. A Solução: A simplicidade. Em vez de tentar entender tudo de uma vez, a estratégia vencedora é começar pelo mais simples e seguro. Como detalhado no Artigo: Como e Onde Investir Seu Dinheiro com Segurança?, o primeiro passo é sempre a reserva de emergência no Tesouro Selic, um ativo de risco soberano. 3. O Custo Real da Inação: A Prova de que o “Não Risco” é o Maior Risco O medo de investir nos faz buscar o “risco zero”. No Brasil, o sinônimo de risco zero é a Caderneta de Poupança. No entanto, essa segurança é uma ilusão que custa caro. O maior risco para seu patrimônio não é a volatilidade do mercado; é a inflação. A inflação é o imposto silencioso que corrói seu poder de compra todos os dias, garantindo que você perca dinheiro, só que de forma lenta e imperceptível. Caso Real (O Custo do Medo): Imagine dois indivíduos em 2010, ambos com R$ 10.000. Indivíduo A (Medroso): Deixou os R$ 10.000 na poupança, com medo de “perder”. Indivíduo B (Estrategista): Investiu os R$ 10.000 em um ETF simples que replica o Ibovespa (o índice da bolsa brasileira). O Resultado (Hoje): O Indivíduo A teria hoje um valor que mal corrigiu a inflação do período (se tanto), perdendo poder de compra real. O Indivíduo B, apesar de ter passado por crises (2015, 2020), teria visto seu patrimônio se multiplicar várias vezes, superando largamente a inflação. O Indivíduo A evitou o desconforto da volatilidade, mas abraçou a certeza da perda de poder de compra. A Opinião do Especialista Observa-se no comportamento do investidor iniciante que o medo é o principal obstáculo entre o conhecimento e a ação. Muitos leem dezenas de artigos, entendem a lógica da Renda Fixa e Variável, mas falham em executar o primeiro aporte. A neurociência financeira demonstra que essa hesitação é uma resposta de autopreservação. Portanto, a solução mais eficaz não é tentar eliminar o medo, mas contorná-lo. Isso é feito através da ação mínima viável: investir uma quantia tão pequena (R$ 50 ou R$ 100) que a aversão à perda se torne irrelevante. O ato de executar, e ver que o sistema funciona (que o dinheiro está lá, rendendo), é o que reprograma a resposta emocional do cérebro, construindo a confiança necessária para aportes maiores. Bônus – A Ferramenta para Destravar sua Mente e Começar O medo é, antes de tudo, uma barreira mental. Para quem se sente paralisado pela complexidade do mercado e

Títulos Públicos Federais (Tesouro Direto)

Títulos Públicos Federais (Tesouro Direto) A Base Inegociável da Sua Riqueza Títulos Públicos Federais (Tesouro Direto): A Base Inegociável da Sua Riqueza Se existe um investimento que serve como alicerce inabalável para qualquer carteira, seja ela conservadora, moderada ou arrojada, esse é o Título Público Federal, negociado através do programa Tesouro Direto. Ele não é apenas mais uma opção de investimento; ele é o ponto de referência para a segurança, a liquidez e a própria taxa de juros de toda a economia nacional. A sua importância transcende a rentabilidade; ele é, de fato, a garantia máxima que um investidor pode ter no Brasil. O Tesouro Direto é o primeiro e mais crucial passo para o investidor que busca investir com segurança, conforme detalhamos no Artigo: Como e Onde Investir Seu Dinheiro com Segurança?. Curiosamente, e este é um ponto de confusão comum, ele não é coberto pelo FGC (como vimos no [Artigo: O Que é o FGC?]). A razão é simples: o FGC é um fundo privado dos bancos para garantir o risco dos bancos. O Tesouro Direto, por outro lado, é garantido pelo Tesouro Nacional, ou seja, pela própria União (o Governo Federal), o que o coloca em um patamar de risco ainda mais baixo. Neste guia completo, você desvendará o que são Títulos Públicos Federais, os diferentes tipos de rentabilidade, o que significa a garantia do Governo e como utilizá-los de forma estratégica para construir sua reserva de emergência e planejar seu futuro financeiro de longo prazo. 1. O Conceito e a Garantia Máxima: Emprestando Dinheiro para o País O Título Público Federal é um título de dívida emitido pelo Tesouro Nacional. Quando você compra um título do Tesouro Direto, você está, literalmente, emprestando dinheiro para o Governo Federal custear suas atividades (saúde, educação, infraestrutura, pagamento de dívidas). Em troca, o Governo se compromete a devolver o valor acrescido de juros na data de vencimento. Garantia Incomparável (Risco Soberano): A segurança do Tesouro Direto é considerada a mais alta no Brasil, pois a garantia é do próprio Governo Federal. O risco de um Título Público não ser pago é chamado de “Risco Soberano”. Este é o menor risco de crédito de toda a economia de um país. Para o Governo “quebrar” e não pagar sua dívida, todo o sistema financeiro, incluindo os maiores bancos (que são protegidos pelo FGC), teria que quebrar primeiro. Por isso, a garantia do Tesouro é hierarquicamente superior à do FGC. Acessibilidade: É o investimento mais democrático, permitindo aplicações iniciais a partir de cerca de R$ 30. Isso destrói o mito de que investir é para ricos e reforça a ideia de que é possível investir com pouco dinheiro, como discutido no [Artigo: Como e Onde Iniciantes Podem Investir com Pouco Dinheiro]. Liquidez Diária (D+1): O Tesouro Nacional garante a recompra dos títulos em dias úteis, garantindo liquidez total para o investidor. É importante notar que, na prática, a liquidez é D+1, o que significa que se você pedir o resgate em um dia útil (dentro do horário comercial), o dinheiro estará na sua conta da corretora no próximo dia útil. A economista e educadora financeira Nathalia Arcuri afirma: “O Tesouro Selic é o melhor amigo da sua reserva de emergência. Ele é a segurança máxima com liquidez. Não comece a investir em mais nada antes de construir essa base.” 2. Os Tipos de Títulos: Adequando o Investimento ao Seu Objetivo de Vida O Tesouro Direto não é um produto único; ele oferece diferentes “sabores”, cada um ideal para um objetivo e horizonte de tempo específicos. Entender essa diversidade é a chave para o planejamento financeiro inteligente e para evitar surpresas. Tesouro Selic (Pós-Fixado): Rende a taxa Selic, que é a taxa básica de juros definida pelo Copom (Comitê de Política Monetária). Sua rentabilidade é diária, o que significa que o preço do título (VPU) quase não flutua. Por não sofrer com perdas na venda antecipada, ele é o título perfeito e único para a reserva de emergência e para o capital que você pode precisar a qualquer momento. Tesouro Prefixado: A taxa de juros é “travada” no momento da compra (ex: 10% ao ano). Você sabe exatamente quanto vai resgatar (R$ 1.000,00 por título) na data de vencimento. É ideal para objetivos de médio prazo (3 a 5 anos) com data marcada, como a troca de um carro ou uma festa de casamento, pois você tem certeza do retorno final se esperar até o vencimento. Tesouro IPCA+ (Híbrido): Paga uma taxa fixa (ex: 4% ao ano) mais a variação da inflação (IPCA). Este é o título mais poderoso para o longo prazo, pois ele garante um ganho real (acima da inflação). É o título ideal para a aposentadoria ou para garantir a educação dos filhos, pois protege seu poder de compra ao longo de décadas. Recentemente, o Tesouro criou o Tesouro Renda+ e o Tesouro Educa+, que são variações do IPCA+ focadas especificamente em pagar uma renda mensal programada no futuro. 3. A Estratégia dos Títulos Públicos e a “Marcação a Mercado” O Tesouro Direto permite ao investidor montar uma carteira completa, desde a segurança imediata até o crescimento de longo prazo. Contudo, há um conceito vital que o investidor precisa dominar: a Marcação a Mercado. Construção da Reserva: Alocar 6 a 12 meses das despesas no Tesouro Selic. Por render a Selic diária, ele não sofre com a Marcação a Mercado negativa, sendo o único 100% seguro para resgate a qualquer momento. Controle da Volatilidade (Marcação a Mercado): Este é o ponto mais importante. Com exceção do Tesouro Selic, os títulos Prefixados e IPCA+ sofrem com a Marcação a Mercado se vendidos antes do vencimento. Isso significa que o preço do seu título muda diariamente, para cima ou para baixo, conforme as taxas de juros do mercado mudam. Como funciona (A Gangorra): Pense no mercado de juros como uma gangorra. Cenário 1: Você compra um Tesouro Prefixado que paga 10% ao ano. Se, no dia seguinte, a taxa de juros do

Cédulas de Crédito Imobiliário (CCIs)

Cédulas de Crédito Imobiliário (CCIs) O Investimento de Lastro Imobiliário e Fluxo de Caixa Cédulas de Crédito Imobiliário (CCIs): O Investimento de Lastro Imobiliário e Fluxo de Caixa O mercado imobiliário, tradicionalmente um refúgio de segurança e valorização de patrimônio para o investidor brasileiro, oferece diversas formas de participação que vão muito além dos Fundos de Investimento Imobiliário (FIIs) e das tradicionais Letras de Crédito Imobiliário (LCIs). A Cédula de Crédito Imobiliário (CCI) é um desses instrumentos financeiros sofisticados, representando uma forma direta e garantida de investir em um título lastreado em um crédito imobiliário específico. Embora seja um ativo menos comentado que seus “primos” mais populares (LCI e CRI), a CCI possui características únicas de segurança devido ao seu lastro real e uma estrutura de fluxo de pagamento que a tornam muito atraente para investidores que buscam previsibilidade de caixa e rendimentos periódicos. Para o investidor que já dominou o básico da Renda Fixa e está buscando ativos com garantias tangíveis, as CCIs oferecem uma oportunidade robusta de diversificação com alto lastro. É crucial notar que o Fundo Garantidor de Créditos (FGC) não cobre as CCIs, o que exige que o investidor direcione seu foco e sua energia analítica para a qualidade intrínseca do crédito que lastreia o título. Esta análise detalhada do devedor e da hipoteca é a verdadeira segurança do ativo, e é o que permite ao investidor buscar uma rentabilidade superior como prêmio pelo risco assumido e bem avaliado. Neste artigo, você desvendará o que são CCIs, como elas funcionam, quais são as garantias específicas do ativo que o protegem contra a inadimplência e, o mais importante, como utilizá-las para criar um fluxo de renda previsível e estratégico em sua carteira de investimentos. 1. O Conceito e o Lastro da CCI: Títulos Representativos de Crédito com Garantia Real A Cédula de Crédito Imobiliário (CCI) é um título de crédito nominativo e transferível, criado e regulamentado pela Lei nº 10.931/2004. Ela não é apenas um papel, mas sim um instrumento legal que representa uma promessa de pagamento em dinheiro decorrente de um crédito imobiliário previamente concedido. Em termos simples e diretos, a CCI é a “roupa jurídica” que formaliza e garante um financiamento imobiliário. Quando um banco, uma companhia hipotecária ou uma securitizadora concede um empréstimo para a compra ou construção de um imóvel, essa dívida é classificada como crédito imobiliário. A CCI é então emitida para representar e formalmente garantir esse crédito. O investidor que compra a CCI está, essencialmente, comprando o direito de receber os pagamentos futuros daquele financiamento original (parcelas de principal e juros), acrescidos da rentabilidade definida no título. Ao contrário das LCIs, que são dívidas do banco emissor, as CCIs são lastreadas diretamente no crédito imobiliário, e sua segurança está na qualidade do devedor e na hipoteca ou alienação fiduciária do imóvel que serve como garantia. 2. Estrutura de Pagamento e Risco: Fluxo de Caixa e o Papel do Devedor A CCI se destaca por sua estrutura de pagamento flexível e transparente, mas que exige a devida avaliação do risco de crédito do devedor original e da solidez do emissor. Estrutura de Emissão e Registro: A CCI pode ser emitida de duas formas principais, embora a escritural seja a mais comum hoje: Cartular (Física): É um documento físico, registrado no cartório de registro de imóveis, conferindo publicidade e segurança. Escritural (Digital): É um registro totalmente digital em um sistema de liquidação e custódia (como a B3). Esta forma confere maior liquidez e agilidade na negociação, mas o lastro real do imóvel continua sendo a garantia primária. Fluxo de Pagamento e Renda Passiva: A CCI pode oferecer pagamentos de juros periódicos (mensais ou semestrais) e o pagamento do principal no vencimento, ou pode ter pagamentos totalmente amortizados (onde o principal e os juros são pagos ao longo do tempo, como ocorre em uma hipoteca tradicional). Essa previsibilidade de fluxo de caixa, muitas vezes mensal, a torna muito interessante para quem busca renda passiva, como discutido no Artigo: O Retorno Mensal dos seus Sonhos: Estratégias de Renda Passiva. Risco de Crédito Direto: Como a CCI não tem garantia do FGC, o risco principal é o de inadimplência do devedor original do financiamento. A segurança do investidor está diretamente ligada à garantia do imóvel (a hipoteca ou alienação fiduciária) que serve como lastro. É crucial que o investidor avalie a qualidade do devedor e a proporção da dívida em relação ao valor do imóvel (LTV – Loan to Value). 3. Rentabilidade, Tributação e o Diferencial da Segurança Real A CCI, por exigir mais análise e carregar o risco de crédito do devedor, oferece uma rentabilidade atraente como prêmio. Rentabilidade com Prémio: As CCIs geralmente oferecem taxas pós-fixadas (CDI + prêmio) ou híbridas (IPCA + taxa fixa), com um prêmio superior ao dos títulos bancários (como LCIs e CDBs garantidos pelo FGC), justamente pela ausência da garantia externa e pelo risco de crédito assumido. Tributação: A CCI é um título de crédito, e sua tributação segue a tabela regressiva do Imposto de Renda (igual a um CDB), sendo a alíquota mínima de 15% para investimentos acima de 720 dias. Isso a diferencia fundamentalmente das LCIs, que são isentas de IR para pessoas físicas. Segurança Real (A Hipoteca): A verdadeira e mais forte segurança da CCI é o imóvel que serve de lastro. Em caso de inadimplência do devedor, o credor (o investidor da CCI) tem o direito de executar a garantia, ou seja, de tomar o imóvel. Essa garantia real confere uma solidez que muitas outras Rendas Fixas privadas não possuem, oferecendo uma camada de proteção que é tangível e legalmente forte. O especialista em mercado de capitais, Alexandre Póvoa, afirma que: “A CCI é um ativo para investidores que entendem que a melhor garantia não é a de um fundo, mas sim a do ativo real e da lei. A análise deve ser focada na qualidade da hipoteca e na saúde do mercado imobiliário.” Opinião de Especialista O mercado financeiro evolui constantemente para oferecer

Letras Financeiras (LFs)

Letras Financeiras (LFs) O Investimento de Renda Fixa Exclusivo e de Alto Retorno Letras Financeiras (LFs): O Investimento de Renda Fixa Exclusivo e de Alto Retorno A Renda Fixa, para o investidor iniciante, geralmente se resume aos ativos mais populares, como CDBs e Tesouro Direto. Contudo, para quem já possui uma base de capital sólida e está buscando uma rentabilidade superior para o longo prazo, o mercado oferece produtos mais sofisticados e com potencial de lucro significativamente maior. As Letras Financeiras (LFs) são um desses ativos: títulos de dívida emitidos por grandes instituições financeiras, projetados especificamente para captar recursos de longo prazo e oferecer, em troca, prêmios de rentabilidade que superam os investimentos convencionais. Entender o mecanismo das LFs é crucial para o investidor que já domina o básico e está pronto para evoluir, movendo-se de uma mentalidade de acumulação para uma mentalidade de multiplicação de patrimônio. Conforme abordamos no [Artigo: O Retorno Mensal dos seus Sonhos: Estratégias de Renda Passiva], a busca por lucros maiores exige o conhecimento de ferramentas além do básico. As Letras Financeiras não são um investimento para a reserva de emergência, mas sim para o capital que você pode deixar trabalhando por anos a fio, alavancando seu futuro financeiro. Neste guia completo, você irá desvendar o que são LFs, como elas funcionam, quais são seus riscos e por que são o segredo da Renda Fixa de alto retorno, reservado para investidores que pensam no longo prazo. 1. O Conceito e a Estrutura: O Que Diferencia a Letra Financeira A Letra Financeira é, em sua essência, um título de crédito privado emitido por bancos e instituições financeiras. Sua função primária é a captação de recursos de forma estável, permitindo que as instituições fortaleçam sua estrutura de capital e financiem projetos de longo prazo. O que a distingue de um CDB ou de uma LCI é a sua estrutura regulatória, que impõe requisitos de prazo e valor mínimo, tornando-a um investimento de perfil mais exclusivo. O Banco Central (BC) regulamentou a emissão de LFs por meio da Resolução CMN nº 4.733/2019, estabelecendo regras rigorosas. Primeiramente, o prazo de vencimento não pode ser inferior a 2 anos, e para LFs com cláusula de subordinação (maior risco), o prazo mínimo é de 5 anos. Este requisito de longo prazo é o que permite ao banco oferecer taxas mais altas, já que ele tem a certeza de que o capital permanecerá na instituição por um período estendido. Além disso, as LFs possuem um valor mínimo de investimento que, geralmente, é significativamente superior aos R$ 1.000 ou R$ 5.000 comuns em CDBs, o que direciona este ativo para o investidor que já possui um patrimônio considerável para alocar. 2. Risco e Garantia: A Ausência do FGC e a Necessidade de Análise Um dos pontos cruciais e que exige a maior consciência do investidor é a ausência da cobertura do Fundo Garantidor de Créditos (FGC) nas Letras Financeiras. Diferentemente dos CDBs, LCIs e LCAs, que são garantidos em até R$ 250 mil por instituição, as LFs não possuem essa proteção. Essa ausência eleva o risco do investimento, mas é justamente por isso que a instituição emissora precisa oferecer uma taxa de juros mais atrativa. A segurança da LF está intrinsecamente ligada à solidez da instituição emissora. O investidor, portanto, precisa realizar uma análise de crédito profunda antes de investir. Conforme discutimos nos artigos sobre o FGC, o investidor deve analisar indicadores como o Índice de Basileia, o Patrimônio Líquido e a qualidade da gestão do banco. O risco aqui não é do produto, mas da instituição, o que exige que você atue como um verdadeiro analista financeiro, e não apenas como um comprador de títulos. 3. Rentabilidade e Liquidez: O Prémio pelo Longo Prazo O grande atrativo das LFs é a sua rentabilidade superior. Por terem um prazo de resgate longo e não possuírem a garantia do FGC, o prêmio (a taxa de juros) que a instituição oferece é maior do que o oferecido por títulos de Renda Fixa mais líquidos e garantidos. Rentabilidade: As LFs podem ser prefixadas, pós-fixadas (atreladas ao CDI ou Selic) ou híbridas (atreladas ao IPCA, mais uma taxa fixa). É comum encontrar LFs pós-fixadas pagando acima de 120% do CDI ou híbridas oferecendo IPCA + 6,5%, taxas difíceis de encontrar em CDBs de bancos grandes. Liquidez: Por regra, a LF não pode ser resgatada antes do vencimento. A liquidez é praticamente zero, exceto pela possibilidade de venda no mercado secundário (para outro investidor), mas isso depende da demanda e pode gerar prejuízo. Tributação: O Imposto de Renda é cobrado de forma regressiva, com a alíquota mínima de 15% (acima de 720 dias), o que é um atrativo para o longo prazo. O economista Ricardo Amorim costuma alertar: “O grande segredo das Letras Financeiras não é a taxa bruta, mas o prêmio que você recebe por abrir mão da liquidez e assumir o risco de crédito da instituição. É um investimento para quem tem visão de futuro e disciplina para manter o dinheiro aplicado.” Opinião de Especialista Observa-se no mercado que as Letras Financeiras são o termômetro da maturidade do investidor em Renda Fixa. Não se trata de um produto para a reserva de emergência, mas sim para o capital de objetivos de longo prazo, como a aposentadoria ou grandes aquisições. A ausência do FGC exige uma atuação proativa na análise de crédito, transformando o investidor em um fiscal da saúde financeira da instituição. A rentabilidade superior é a justa recompensa pela disciplina de abrir mão da liquidez e assumir o risco da instituição, o que exige um conhecimento técnico aprofundado, alinhado com o que se espera de um analista financeiro. Bônus – Sua Evolução na Análise de Risco e a Ferramenta Essencial Investir em Letras Financeiras exige o raciocínio de um profissional. O Curso Online de Analista Financeiro é o infoproduto essencial para que você realize a devida diligência sobre a saúde financeira do banco emissor, analisando Basileia e Patrimônio Líquido com total segurança. Além disso,

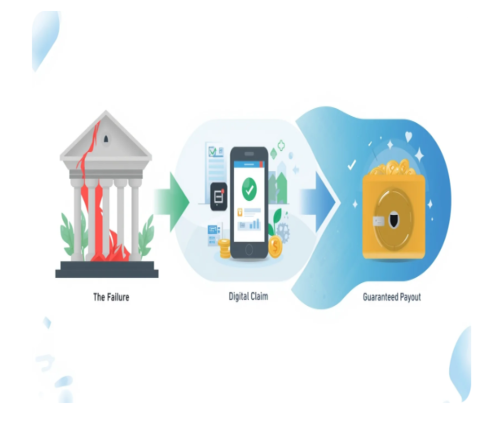

FGC Na Prática

FGC na Prática Como o Fundo Garantidor de Créditos Funciona em Caso de Quebra FGC na Prática: Como o Fundo Garantidor de Créditos Funciona em Caso de Quebra O Fundo Garantidor de Créditos (FGC) é a rede de segurança da Renda Fixa, mas como ele funciona, de fato, quando o pior cenário ocorre, ou seja, a quebra ou liquidação de uma instituição financeira? O entendimento do processo de pagamento da garantia é o que elimina o medo e solidifica a confiança do investidor em ativos como CDBs e LCIs. Saber que existe um protocolo claro e eficiente para reaver o capital é um fator de tranquilidade inestimável, reforçando a importância de investir com segurança, um pilar do seu planejamento. Conforme detalhado no Artigo: O Que é o FGC?, o Fundo Garantidor de Créditos é uma entidade privada mantida pelos próprios bancos. Este artigo irá desmistificar o protocolo de resgate, mostrando o passo a passo de como o FGC age em caso de insolvência de uma instituição e como você deve proceder para solicitar a sua garantia. Entender esse fluxo é essencial para quem busca ativamente a educação financeira digital, como discutido no Artigo: O Que é Educação Financeira Digital?. 1. O Gatilho da Garantia: Quando o FGC Entra em Ação O Fundo Garantidor de Créditos não entra em ação automaticamente; ele depende de uma decisão regulatória formal e inquestionável. O gatilho para a garantia ser ativada ocorre quando o Banco Central (BC) decreta a liquidação extrajudicial, intervenção ou regime de administração especial temporária (RAET) de uma instituição financeira. Decisão do Banco Central: Assim que o BC oficializa a situação de insolvência, com base em leis como a Lei nº 6.024/74, que trata da intervenção e liquidação extrajudicial de instituições financeiras, o FGC é formalmente notificado. Essa notificação é o que inicia o processo de pagamento aos credores (investidores). Prazo de Suspensão: Neste momento, há uma suspensão temporária dos pagamentos e resgates de todos os ativos da instituição. O FGC assume a responsabilidade de auditar e organizar a base de credores. Comunicação ao Público: O Fundo Garantidor de Créditos comunica publicamente a situação e informa o início do processo de pagamento, geralmente através de seu site oficial e da imprensa. 2. O Processo de Pagamento: Da Habilitação à Restituição do Capital O processo de pagamento da garantia é padronizado e visa ser o mais rápido possível, embora possa levar alguns dias ou semanas para ser concluído, devido à complexidade da auditoria. Este é o protocolo de resgate que todo investidor deve dominar. Levantamento da Base de Credores: A primeira etapa crucial é o FGC receber da instituição liquidada a lista completa e auditada de todos os depositantes e investidores que têm direito à garantia. O FGC, então, concilia esses dados com sua base interna. Habilitação Online e o Gatilho da Facilidade: O FGC modernizou seu processo, e a maior parte da habilitação é feita de forma digital e sem burocracia desnecessária. O investidor não precisa ir a agências físicas. Documento Necessário (Para Pessoa Física) Finalidade Observações Importantes Documento de Identidade (RG ou CNH) Prova de titularidade da conta/investimento. Deve estar válido e legível. CPF (Cadastro de Pessoa Física) Identificação única para limite de R$ 250 mil. O limite é atrelado ao CPF do titular. Comprovante de Residência Confirmação do endereço para comunicação. Deve ser recente (últimos 90 dias). Dados da Conta Bancária Conta para o crédito da garantia. Deve ser conta do próprio titular (não de terceiros). Pagamento da Garantia: Após a validação dos dados, o valor garantido (principal mais rendimentos até a data da liquidação) é creditado diretamente na conta informada pelo investidor. O objetivo do Fundo Garantidor de Créditos é realizar esse pagamento no menor tempo possível, geralmente dentro de 30 a 45 dias após a determinação da intervenção. 3. FGC e a Gestão de Risco do Investidor O Fundo Garantidor de Créditos deve ser uma peça da sua estratégia, não a única. O investidor deve utilizá-lo como um recurso para alavancar a rentabilidade com segurança. Otimização da Renda Fixa: O conhecimento sobre o FGC permite ao investidor alocar estrategicamente sua Renda Fixa em instituições menores que pagam taxas mais altas, aproveitando o FGC como equalizador de risco, conforme discutido no Artigo: FGC Aumenta Renda. Proteção da Reserva: O FGC garante que a reserva de emergência, essencial para o seu planejamento, esteja sempre segura e disponível. Sem essa proteção, a reserva teria que estar alocada em títulos públicos, que não possuem a garantia do FGC, mas do Tesouro Nacional. Alavanca para a Renda Variável: A certeza de que o capital base está protegido pelo FGC dá ao investidor a tranquilidade e a segurança psicológica necessárias para buscar lucros maiores em ativos de Renda Variável, como ações e FIIs. 4. A Lei da Capitalização: De Onde Vem o Dinheiro da Garantia? A confiança no FGC não se baseia apenas em promessas, mas em sua estrutura financeira sólida e compulsória, o que reforça o gatilho de autoridade. O FGC é capitalizado por: Contribuições Mensais: Todas as instituições associadas (bancos múltiplos, bancos comerciais, bancos de investimento, sociedades de crédito, financiamento e investimento e associações de poupança e empréstimo) contribuem mensalmente com uma taxa calculada sobre o volume dos depósitos elegíveis à garantia. Patrimônio de Referência: O FGC tem um Patrimônio de Referência (PR) robusto, que é monitorado para garantir a capacidade de honrar os pagamentos. Emissão de Títulos (Plano B): Em cenários extremos, se o capital em caixa não for suficiente para cobrir uma grande quebra, o FGC tem autorização legal para emitir títulos de dívida, que são lastreados pelo próprio Fundo, garantindo que o dinheiro sempre estará disponível. Essa arquitetura legal garante que o FGC tem os recursos e o respaldo para cumprir sua função, mesmo em momentos de crise. 5. O que Está Fora da Garantia: A Lei da Exceção Um erro fatal do investidor iniciante é assumir que todos os produtos bancários são cobertos pelo FGC. Isso é um erro que pode custar todo o seu patrimônio de

Como funciona o FGC?

Como funciona o FGC? O Escudo de Segurança Que Protege Seu Dinheiro na Renda Fixa O Escudo FGC: Como o Fundo Garantidor de Créditos Aumenta sua Renda Líquida? Muitos investidores veem o Fundo Garantidor de Créditos (FGC) apenas como uma rede de segurança passiva, um seguro contra o pior cenário. Contudo, o investidor estratégico entende que a garantia do FGC é, na verdade, uma ferramenta ativa que pode e deve ser utilizada para otimizar a rentabilidade e a segurança da sua carteira. O FGC não apenas protege seu capital, mas indiretamente contribui para o aumento da sua renda líquida. A forma como o Fundo Garantidor de Créditos opera permite a construção de uma estratégia de diversificação inteligente. Conforme estabelecemos no Artigo: O Retorno Mensal dos seus Sonhos: Estratégias de Renda Passiva, a busca pelo melhor retorno envolve sempre a otimização de risco e imposto. O FGC entra como um fator crucial nessa equação, permitindo que você explore a Renda Fixa de bancos menores e com taxas mais atrativas. Este artigo irá desvendar a estratégia de utilizar o FGC para aumentar seu lucro e gerenciar ativamente a proteção de seu patrimônio, guiando você a uma tomada de decisão com autoridade. 1. A Estratégia dos Bancos Menores: Risco Mitigado, Retorno Elevado O FGC uniformiza o risco de crédito na Renda Fixa. Para o investidor, um CDB emitido por um grande banco de varejo tem o mesmo nível de garantia de um CDB emitido por um pequeno banco digital ou regional, desde que o valor investido não ultrapasse o limite de R$ 250 mil. Esta igualdade de segurança cria uma oportunidade de rentabilidade. Bancos menores, com menor solidez no mercado (e que pagam taxas maiores para atrair capital), são igualmente seguros, sob a proteção do FGC. Oportunidade de Taxa: Bancos de menor porte frequentemente oferecem CDBs, LCIs e LCAs com taxas de rendimento significativamente mais altas (por exemplo, 115% a 120% do CDI) do que os grandes bancos (que podem pagar 90% a 100% do CDI). FGC como Equalizador: O Fundo Garantidor de Créditos atua como um equalizador de risco, permitindo que o investidor aproveite as taxas maiores sem aumentar o risco de perda de capital. Aumento da Renda Líquida: Ao buscar essas taxas mais altas, sua rentabilidade bruta aumenta e, consequentemente, sua renda líquida também cresce, desde que você mantenha o investimento dentro do limite garantido. 2. Estratégia de Diversificação Inteligente: Gerenciando o Teto de R$ 1 Milhão O Fundo Garantidor de Créditos protege até R$ 250 mil por CPF e por instituição, mas estabelece um teto global de R$ 1 milhão, renovável a cada quatro anos. O investidor estratégico utiliza este limite ativamente para proteger grandes somas de dinheiro. Este é um gatilho de escassez (o limite de 1 milhão), mas que vira oportunidade de maximização. Diversificação por Instituição: Para proteger um patrimônio de R$ 1 milhão, por exemplo, o investidor deve distribuir o dinheiro em quatro instituições diferentes (R$ 250 mil em cada). Essa prática não só garante a cobertura total pelo FGC, mas também reduz o risco de liquidez em caso de problemas em um único banco. O Risco Sistêmico: Embora o FGC seja seguro, o Fundo Garantidor de Créditos tem limites de capital. A distribuição do patrimônio em diferentes instituições garante que, mesmo que haja problemas em mais de um banco simultaneamente, o seu capital estará protegido. A Base da Organização: Essa diversificação por instituição deve ser anotada e gerenciada ativamente, o que reforça a necessidade de organização financeira detalhada, como a sugerida no Artigo: Os 5 Melhores Métodos de Organização Financeira. 3. FGC e a Segurança como Alicerce para Outros Investimentos A tranquilidade oferecida pelo FGC na Renda Fixa é o que permite ao investidor buscar outras fontes de lucro. A garantia cria o alicerce sólido que sustenta os ativos de Renda Variável. O Capital Base: A reserva de emergência e o capital de objetivos de curto prazo, integralmente garantidos pelo FGC (em CDBs ou LCIs/LCAs), permitem que o investidor aloque uma porção de seu patrimônio em ativos com maior potencial de crescimento, como FIIs ou ações, sem o medo de precisar resgatar estes ativos em um momento de baixa. Controle Emocional: Saber que o seu “capital vital” está seguro e fora do risco de mercado melhora significativamente o seu controle emocional durante as inevitáveis volatilidades da Renda Variável. A segurança do FGC, portanto, é a base para o sucesso em ativos de maior risco, como discutido em Qual Investimento Costuma Retornar Mais Lucro? 4. A Matemática Vencedora: Como 20% de CDI Faz a Diferença Para entender a força dessa estratégia, vamos à matemática da Renda Líquida. Suponha que você invista R$ 250.000 (o teto por CPF/Instituição) por 2 anos em um CDB. A diferença entre 100% do CDI (oferecido por grandes bancos) e 120% do CDI (oferecido por bancos menores) é um gatilho de urgência: Cenário Taxa (Exemplo) Lucro em 2 Anos (Aprox. com CDI a 10%) Renda Líquida (após IR de 15%) Bancos Grandes 100% do CDI R$ 50.000 R$ 42.500 Bancos Menores 120% do CDI R$ 60.000 R$ 51.000 Diferença de Renda Líquida 20% do CDI R$ 10.000 R$ 8.500 a mais Ao final de dois anos, a diferença na sua renda líquida é de R$ 8.500, simplesmente por ter usado o FGC como equalizador de risco para buscar taxas mais altas. Essa é a prova de que o FGC é uma ferramenta de lucro, não apenas de seguro. 5. A Lei da Proteção: Entendendo o Arcabouço Legal do FGC O FGC não é um mero acordo entre bancos; ele é uma entidade robusta criada e regida por normativas do Banco Central (BC) e do Conselho Monetário Nacional (CMN). O princípio que garante sua solidez reside na Resolução CMN nº 4.191/2013, que estabeleceu as regras de capitalização e as condições de pagamento da garantia. O Fundo é mantido por contribuições compulsórias mensais de todas as instituições associadas (bancos, financeiras, cooperativas de crédito), calculadas sobre o volume de depósitos garantidos. Essa obrigação legal confere