O Guia Definitivo para Investir com Pouco Dinheiro

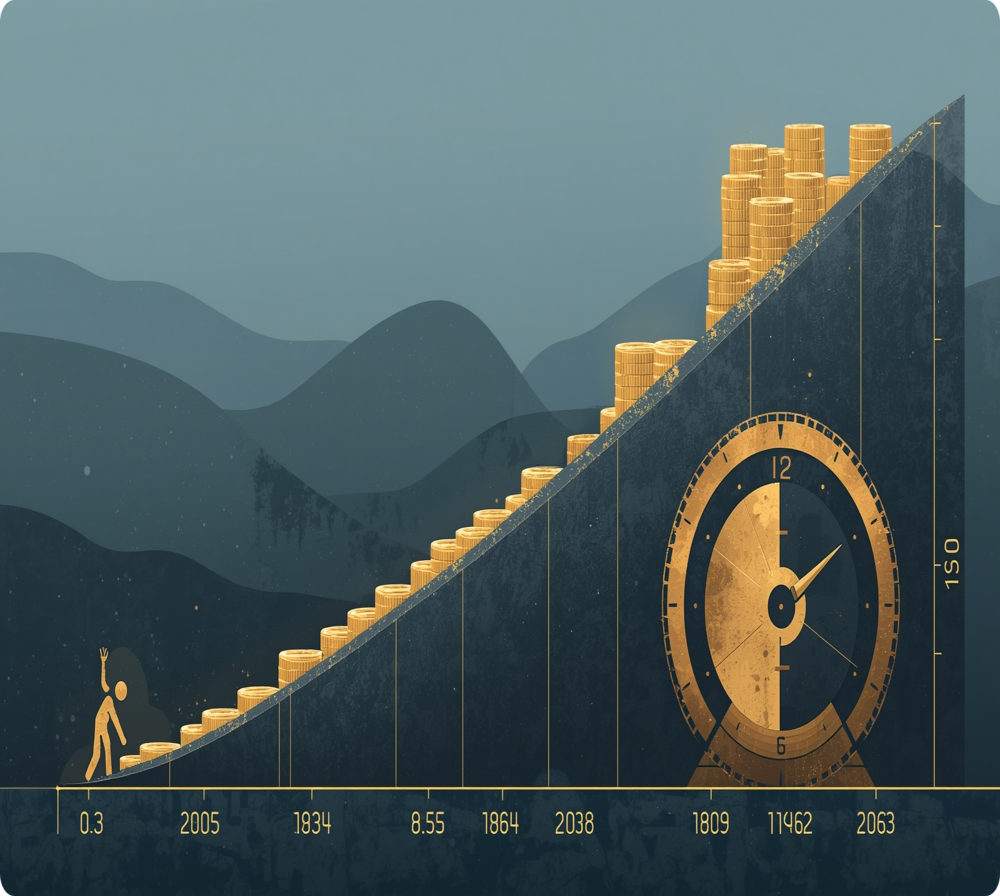

O Guia Definitivo para Investir com Pouco Dinheiro e Vencer o Medo Seu Primeiro R$ 100 É o Mais Poderoso A Única Regra do Jogo: Por Que a Diversificação é o Alicerce Inabalável da Riqueza A grande barreira entre o brasileiro comum e a construção de riqueza não é a falta de acesso aos investimentos, mas sim o mito do capital mínimo. Vivemos em uma sociedade que supervaloriza o dinheiro inicial e ignora o ativo mais valioso de todos: o tempo. A dor causada por essa desinformação é a paralisia: o indivíduo espera anos para ter a quantia “certa” (R$ 5.000 ou R$ 10.000) e, ao fazê-lo, perde a janela de oportunidade mais valiosa do crescimento exponencial. O investimento inteligente, neste contexto, é o investimento acessível, simples e, acima de tudo, consistente. Este guia não apenas combaterá a desinformação sobre os valores mínimos, mas também fornecerá as ferramentas psicológicas e práticas para que você comece hoje, transformando a primeira pequena ação no seu maior trunfo financeiro. 1. O Mito do Capital Mínimo e o Poder Oculto do Tempo A crença de que é preciso ser rico para investir é uma armadilha psicológica que serve apenas para adiar o seu sucesso. Na verdade, o mercado brasileiro é extremamente democrático, permitindo aportes a partir de R$ 30. A Força dos Juros Compostos (O Fator Econômico): O investimento inteligente é um jogo de juros compostos, onde o seu retorno passa a gerar mais retorno. Essa multiplicação é exponencial e exige, primordialmente, tempo para funcionar. O indivíduo que começa com R$ 100,00 hoje e investe consistentemente por 30 anos terá um resultado muito maior do que aquele que espera 10 anos para começar com R$ 1.000,00. A rentabilidade do tempo supera a rentabilidade do capital inicial. O Custo de Oportunidade da Procrastinação: Cada mês que você espera para começar, você perde um ciclo de juros compostos que jamais será recuperado. O custo de oportunidade de adiar o investimento de R$ 100,00 é infinitamente maior do que o risco de errar na primeira aplicação. A Psicologia da Pequena Vitória: Começar com R$ 100,00 tem um benefício psicológico incalculável: prova para o seu cérebro que o sistema funciona, que você não perdeu o dinheiro e que você pode ser um investidor. Essa pequena vitória quebra o medo inicial e gera a confiança necessária para aportes maiores. Solução Prática: Pare de olhar para o valor total que você quer ter e concentre-se no valor mensal que você pode aportar. Você não precisa de R$ 1.000,00; você precisa apenas da disciplina de R$ 100,00 por mês, aplicado consistentemente por 30 anos. 2. A Consistência Vencedora: A Matemática da Disciplina O verdadeiro segredo do investimento inteligente não é a rentabilidade de um mês, mas a disciplina de não parar. A consistência é o motor que transforma pequenas quantias em grandes fortunas. A Prova Matemática (Caso Real): Considere dois investidores: Investidor A começa com R$ 100,00 mensais aos 25 anos. Investidor B espera até os 35 anos para começar, mas com R$ 200,00 mensais (o dobro). Assumindo um retorno anual médio de 10%, o Investidor A, que começou mais cedo com menos capital, terá um patrimônio total significativamente maior na aposentadoria (aos 65 anos) do que o Investidor B. Isso prova que o tempo é o recurso não renovável que você não pode comprar. Disciplina como Ativo (Fator Comportamental): A disciplina de poupar e investir consistentemente é um hábito (fato médico/psicológico) que exige esforço no início, mas se torna automático. O cérebro se adapta e o ato de investir se torna uma prioridade em vez de uma opção. O Fim da Busca por Milagres: A consistência elimina a necessidade de tentar adivinhar qual ação vai subir amanhã, o que é a essência do Investimento Inteligente Passivo. O foco sai da especulação (emocional) e vai para o planejamento (racional). Solução Prática: Automatize o aporte. No dia em que receber seu salário, configure uma transferência automática de R$ 100,00 para a sua corretora. Se o dinheiro for transferido antes de você ter a chance de gastá-lo, a disciplina se torna automática. 3. A Simplicidade Vencedora: Onde Investir os Primeiros R$ 100 A desinformação faz o leigo acreditar que os melhores investimentos são complexos. Na verdade, para o iniciante, os melhores investimentos são os mais simples, seguros e acessíveis, que protegem o capital da volatilidade. O Alicerce (Segurança Máxima): Seus primeiros R$ 100,00 devem ir para o ativo mais seguro do país: o Tesouro Selic. Conforme detalhado no artigo Títulos Públicos Federais (Tesouro Direto), você pode começar com menos de R$ 100,00, e a garantia é do próprio Governo Federal (risco soberano). Esse é o melhor lugar para começar a sua reserva de emergência. A Proteção Imediata: O próximo passo é utilizar CDBs de bancos sólidos que ofereçam liquidez diária e sejam cobertos pelo FGC. Conforme o artigo O que é CDB?, o Fundo Garantidor de Créditos atua como um seguro de até R$ 250 mil, protegendo seu capital da falência do banco e reduzindo o medo de perda total. A Diversificação Acessível: Para dar o primeiro passo na Renda Variável, utilize ETFs. Com R$ 100,00, você pode comprar uma cota de um ETF que replica o Ibovespa ou o S&P 500, ganhando exposição a dezenas de empresas globais. Conforme o artigo O que são ETFs?, essa é a forma mais barata e segura de diversificar. Exemplo Prático: Com R$ 100,00 mensais, você pode alocar R$ 50,00 no Tesouro Selic (Segurança) e R$ 50,00 em um CDB de liquidez diária (Rentabilidade com FGC), construindo sua base de forma blindada. 4. O Fator Psicológico da Ação: Vencendo a Paralisia e o Medo de Errar A maior dor do seu público não é a ignorância sobre o que investir, mas a incapacidade de superar o medo de começar. A desinformação cria um monstro de sete cabeças onde deveria haver apenas um simples passo. Análise de Risco Real: O risco real não é a volatilidade de um ETF; é a perda garantida de poder de

Por que a Diversificação é o alicerce Inabalável da Riqueza?

Por Que a Diversificação é o Alicerce Inabalável da Riqueza A Única Regra do Jogo A Única Regra do Jogo: Por Que a Diversificação é o Alicerce Inabalável da Riqueza A história financeira está repleta de exemplos de fortunas construídas e, tragicamente, perdidas por um único motivo: a concentração. O investidor que coloca 100% de seu capital em uma única ação, setor ou país está violando a regra mais importante do jogo. A diversificação, embora pareça um conceito clichê, é o princípio mais rigoroso e cientificamente validado de toda a gestão de portfólio. Seu propósito não é apenas reduzir as perdas; é garantir a sobrevivência e a tranquilidade mental do investidor ao longo de ciclos econômicos turbulentos. Dominar essa regra é o que separa a especulação amadora do investimento inteligente. Conforme já abordamos no artigo Qual Investimento Costuma Retornar Mais Lucro?, a busca pelo lucro deve ser sempre balanceada com a gestão rigorosa do risco. A diversificação é o plano B escrito no plano A, garantindo que mesmo o fracasso de um ativo não comprometa o objetivo final. Este guia irá dissecar o arcabouço econômico e psicológico que torna a diversificação não apenas uma boa prática, mas uma necessidade para a sobrevivência do patrimônio. 1. O Engano da Concentração: O Risco de Colocar Todos os Ovos na Mesma Cesta A concentração de capital é uma armadilha psicológica e estatística que atrai o investidor pela promessa de ganhos rápidos. O preço dessa ganância, no entanto, é o aumento exponencial do risco. Risco Não-Sistemático (O Risco da Empresa): A concentração expõe o investidor ao risco não-sistemático, que é o risco específico de uma empresa, de um setor ou de um país. É o risco de a Vale quebrar devido a um desastre ou de uma startup perder seu mercado. Esse risco é evitável e pode ser mitigado por meio da diversificação, garantindo que o fracasso de uma empresa não destrua o seu portfólio. O Viés da Confiança Excessiva (Fator Psicológico): O investidor (ou empreendedor, como discutido em artigos anteriores) tende a ter uma confiança excessiva em algo que ele conhece bem (a própria empresa, o próprio setor). Essa superestimação do conhecimento leva a apostar demais nesse ativo. A história prova que, quando esse único ativo falha, a perda é total. O Fato Histórico (A Prova Real): A quebra de gigantes como a Enron, o colapso de fundos focados em tecnologia em 2000 ou a crise de 2008 demonstram que nenhum ativo é imune ao colapso. A diversificação é o seguro que protege o patrimônio contra eventos de “cisne negro” (eventos raros e imprevisíveis). Solução Prática: Nunca aloque mais de 5% ou 10% do seu capital total em um único ativo, e jamais tenha a maior parte do seu patrimônio na empresa em que você trabalha. A diversificação é o reconhecimento inteligente da sua própria ignorância sobre o futuro. 2. O Conceito da Correlação: A Ciência que Faz a Diversificação Funcionar A diversificação não é apenas comprar ativos diferentes; é comprar ativos que se comportam de maneiras diferentes em cenários econômicos distintos. Este é o princípio fundamental da correlação. Correlação Perfeita vs. Correlação Negativa: Ativos com correlação positiva (ex: ações de bancos e ações de seguradoras) tendem a subir e cair juntos. A diversificação eficaz exige a busca por ativos com correlação negativa (ativos que tendem a subir quando outros caem) ou correlação zero (ativos que não se movem em conjunto). A Gangorra Econômica: Considere a relação entre a Renda Fixa e a Renda Variável. Quando a taxa de juros (Selic) sobe, os títulos de Renda Fixa se tornam mais atraentes. Consequentemente, o preço das ações (Renda Variável) tende a cair, pois o dinheiro migra para a segurança. Essa correlação negativa é o que estabiliza o portfólio durante crises. O Exemplo do Ouro e do Tesouro: O ouro e a moeda forte (dólar) tendem a ser procurados em momentos de crise geopolítica ou incerteza inflacionária, atuando como refúgios seguros. O Tesouro Direto (Títulos Públicos), por sua vez, é o refúgio contra o risco bancário. Uma carteira inteligente balanceia esses ativos, garantindo que, quando um pilar falhar, o outro se sustente. Solução Prática: A chave é a alocação estratégica. O investidor deve ter em sua carteira ativos que performam bem em cenários opostos: a Renda Variável (crescimento econômico) e a Renda Fixa (desaceleração e segurança). 3. Os Quatro Tipos Essenciais de Diversificação: O Roteiro da Antifragilidade Para criar um portfólio verdadeiramente resiliente, o investidor precisa aplicar a diversificação em quatro camadas distintas. Camada 1: Classes de Ativos (A Estrutura): A distribuição mais básica: Renda Fixa (para segurança, como o O que é CDB?) e Renda Variável (para crescimento, como ações e FIIs, conforme o artigo Tudo que você precisa saber sobre FII’s). Essa é a base de qualquer gestão de risco. Camada 2: Setores (A Proteção Interna): Não invista apenas em tecnologia. Distribua o capital em setores que se comportam de maneira diferente: empresas cíclicas (varejo, indústria) e empresas não-cíclicas (energia, saneamento, saúde). Essa proteção setorial garante que a crise em um nicho não seja total. Camada 3: Geográfica (A Blindagem Cambial): A economia brasileira é volátil. É essencial ter exposição a ativos globais, especialmente nos EUA (a economia mais robusta). Ativos como BDRs ou ETFs globais (conforme o artigo O que são ETFs?) reduzem o risco país e protegem o patrimônio da desvalorização cambial. Camada 4: Tempo (O Fator Disciplina): O método mais simples de diversificação e gestão de risco é o aporte consistente e periódico (Dollar-Cost Averaging). Aportar um valor fixo todo mês, independentemente das oscilações, garante que você compre mais cotas quando o preço está baixo e menos quando está alto, eliminando o erro de timing do mercado. 4. A Psicologia da Paciência e o Fator Comportamental A diversificação é, no fundo, uma ferramenta psicológica. Ela permite ao investidor dormir tranquilo, pois sabe que, se uma parte do portfólio cair, a outra estará estável ou crescendo. Mitigação da Ansiedade (Fator Médico/Psicológico): A diversificação é o único remédio eficaz contra a

Transformando Renda Ativa em Liberdade Financeira

Transformando Renda Ativa em Liberdade Financeira Genuína A Fuga da Corrida dos Ratos Digital A Fuga da Corrida dos Ratos Digital: Como Transformar Renda Ativa em Liberdade Financeira Genuína A promessa da Renda Digital é frequentemente vendida como a chave para trabalhar de qualquer lugar, desfrutando de horários flexíveis. Inicialmente, essa promessa se cumpre através do freelancing ou da prestação de serviços online, o que, embora liberte o indivíduo do escritório tradicional, o aprisiona na corrida dos ratos digital. O empreendedor troca o teto de vidro corporativo pelo teto de tempo, ficando refém da sua própria capacidade de produção de horas. A verdadeira meta, portanto, da Renda Digital não é apenas ganhar dinheiro online, mas sim transformar esses ganhos ativos em fluxos de Renda Passiva Genuína, que garantam a liberdade financeira. A diferença entre ter um side hustle digital e ter um sistema de liberdade financeira é a gestão estratégica. É imperativo que o empreendedor entenda que o dinheiro gerado pelo serviço deve ser o combustível para a criação de ativos que funcionam 24 horas por dia, 7 dias por semana, sem a intervenção humana constante. A ausência dessa visão de longo prazo e a falta de disciplina de gestão são as razões pelas quais a maioria dos empreendedores digitais estagna, voltando ao estresse de não conseguir escalar seus resultados. 1. A Falsa Liberdade da Renda Ativa Digital e o Fator Psicológico A transição para a Renda Digital ativa (como consultoria, gestão de redes sociais ou redação) é um passo crucial, mas traz consigo armadilhas psicológicas e econômicas sutis que impedem o crescimento. O Viés da Recompensa Imediata (Psicologia Comportamental): O pagamento por serviço ou projeto oferece uma recompensa rápida, reforçando o comportamento de trocar tempo por dinheiro. Este ciclo vicioso torna extremamente difícil para o cérebro dedicar horas à criação de um ativo (um curso, um software) que só trará retorno em meses, ou seja, exige a dolorosa gratificação adiada. O Risco da Concentração de Renda (Fato Econômico): A maioria dos empreendedores digitais depende de um ou dois grandes clientes. A perda repentina de um desses clientes gera uma queda de faturamento que pode ser catastrófica e imediata. Este risco de concentração é a antítese da segurança financeira. O Efeito “Soma Zero” da Produtividade: A produtividade no trabalho ativo digital é limitada pelo tempo. Chega-se a um ponto de saturação onde mais trabalho leva ao burnout (fator médico), e não a mais receita. É uma relação de “soma zero” que impede o crescimento exponencial. O Custo Oculto da Infraestrutura: O empreendedor que trabalha ativamente precisa gerenciar os custos de softwares, internet de alta velocidade e hardware (como um Suporte Ergonômico para 2 Monitores ou um bom computador), que devem ser vistos como investimentos e não como despesas. Solução Prática: O empreendedor deve estabelecer um teto de faturamento para o serviço ativo. Tudo o que exceder esse teto deve ser automaticamente reinvestido no desenvolvimento de ativos passivos (info-produtos, funis de venda, tráfego pago), forçando a quebra do ciclo ativo. 2. A Imperatividade da Diversificação e o Capital de Risco Digital O verdadeiro segredo da Liberdade Financeira obtida através da Renda Digital reside na diversificação estratégica dos fluxos de receita, combinando ativos com perfis de risco e esforço diferentes. A diversificação é o escudo contra a volatilidade do mercado. Diversificação de Fontes (O Escudo Antifragilidade): O empreendedor não deve ter apenas uma ou duas fontes de renda, mas sim múltiplas. Deve haver uma mistura de Renda Ativa (Consultoria), Renda Passiva Baseada em Conteúdo (Cursos, E-books, como discutido em O Salto Quântico), e Renda Passiva Baseada em Capital (investimentos em FIIs ou ações, como na estratégia de Investimento Inteligente Passivo). Renda Digital em Moeda Forte (Fator Econômico Social): A renda digital permite o acesso a mercados globais e o recebimento de pagamentos em moedas fortes, como o dólar. A gestão dessa receita em moeda estrangeira atua como uma proteção cambial natural contra a desvalorização da moeda local, um fator econômico crucial em países de mercados emergentes. Capital de Risco Digital: O lucro gerado pela renda ativa deve ser tratado como “capital de risco” para financiar experimentos. A gestão deve alocar uma pequena parcela do lucro (ex: 10%) para testar novos produtos digitais ou campanhas de marketing de alto risco e alto retorno. Este capital, se perdido, não afeta a estabilidade familiar, mas se ganhar, pode gerar um novo fluxo de renda passiva. A Matemática da Automação: A gestão financeira moderna deve incluir a automação de processos como um ativo. Usar ferramentas de e-mail marketing, chatbots e funis de vendas automáticos não é apenas conveniência; é a multiplicação de horas. O software trabalha para você, gerando vendas no piloto automático. 3. Os Ativos de Propriedade Intelectual (IP) como Motor de Riqueza Para alcançar a liberdade, é vital criar ativos que utilizem sua Propriedade Intelectual (PI), pois eles são os únicos capazes de escalar infinitamente. O tempo gasto na criação é o único investimento de capital necessário. E-books e Templates (Entrada de Baixo Risco): O primeiro passo para criar um ativo de PI é codificar seu conhecimento em um formato digital vendável, como um e-book ou um template de design/código. O lucro dessas vendas, mesmo que pequeno inicialmente, financia a criação de ativos maiores, seguindo o mapa do E-book Vendedor | Método Validado. Cursos e Treinamentos Online (Alto Potencial de Escala): O curso online é a forma mais poderosa de renda passiva, pois utiliza a sua autoridade e conhecimento para resolver um problema complexo para milhares de pessoas simultaneamente. O custo de entrega é mínimo, e a margem de lucro, altíssima. Software as a Service (SaaS): A criação de ferramentas digitais (SaaS) resolve problemas recorrentes do nicho, gerando uma receita de assinatura previsível (recorrência) que é o ápice da estabilidade financeira digital. A Estrutura do Funil de Vendas: O ativo de PI não é vendido sozinho; ele precisa de um funil de vendas automatizado que converte estranhos em clientes. Este funil (tráfego pago, isca digital, e-mail marketing) é, em si, um ativo que

Investimento Inteligente Vence a Ganância e Ansiedade

Investimento Vence a Ganância e Ansiedade O Mapa da Riqueza Silenciosa O Mapa da Riqueza Silenciosa: Por Que o Investimento Passivo Vence a Ganância e a Ansiedade O universo dos investimentos é, frequentemente, apresentado como um campo de batalha agitado, repleto de traders frenéticos, dicas quentes e promessas de lucros rápidos. No entanto, para o investidor que busca a verdadeira estabilidade e a multiplicação de patrimônio no longo prazo, a sabedoria reside na simplicidade e na paciência. O investimento inteligente não está em tentar adivinhar a próxima alta do mercado, mas sim em adotar uma metodologia passiva, disciplinada e de baixo custo que capture o crescimento geral da economia. Este é o princípio fundamental que separa a especulação do planejamento de riqueza estruturado. A ilusão do lucro fácil alimenta a ansiedade e a ação impulsiva, que são os maiores inimigos do investidor. Conforme discutido no artigo Qual Investimento Costuma Retornar Mais Lucro?, a busca por retornos exorbitantes sempre implica em risco excessivo. A estratégia que historicamente provou ser a mais eficaz para o investidor individual foi popularizada por John Bogle, fundador da Vanguard, e baseia-se em pilares que minimizam custos e maximizam o tempo no mercado. Este artigo irá desvendar a metodologia por trás do sucesso silencioso do investimento passivo e te ensinar a construir um portfólio à prova de ansiedade. 1. O Mito do Lucro Rápido e a Engenharia da Perda O investidor iniciante, e até mesmo o experiente, é constantemente seduzido pelo mito da superação do mercado (alpha). A mídia e as plataformas digitais reforçam o viés da disponibilidade (fator psicológico), mostrando apenas histórias de sucesso extremo, omitindo a vasta maioria que falha ao tentar “bater” o mercado. O Fator Custo (A Engenharia da Perda): A tentativa de superar o mercado geralmente envolve altos custos em taxas de corretagem, impostos por operações frequentes e, principalmente, em altas taxas de administração de fundos de gestão ativa. O economista William Sharpe, vencedor do Nobel, provou que a maioria dos fundos ativos não consegue superar o desempenho de seu índice de referência (como o S&P 500) após o desconto das taxas. O custo, portanto, é a principal barreira para o sucesso. A Aversão à Perda (O Desastre Comportamental): O ser humano é biologicamente programado para reagir exageradamente à perda, um princípio de Behavioral Finance descoberto por Daniel Kahneman. Isso leva o investidor a cometer erros crassos: vender na baixa por pânico e comprar na alta por euforia. Esse comportamento destrói o retorno no longo prazo, sendo o maior responsável pelo insucesso. O Custo da Inação: O medo de iniciar e a crença de que precisa esperar pelo momento perfeito (“timing the market”) impede o investidor de participar do crescimento geral. Como argumentamos no artigo Medo de Investir: Por Que Ele Te Deixa Mais Pobre, a inação, nesse contexto, é a perda garantida. O tempo é o seu maior ativo, e estar fora do mercado é desperdiçá-lo. 2. Os Três Pilares Boglehead: Simplicidade, Baixo Custo e Diversificação Total A metodologia Boglehead (em homenagem a Jack Bogle) propõe que a melhor forma de vencer o mercado é, paradoxalmente, não tentar vencê-lo. Em vez disso, o investidor deve capturar o crescimento da economia global através de uma estratégia passiva baseada em três pilares inegociáveis. Pilar da Simplicidade: O processo deve ser tão simples que possa ser executado sem consultoria ou complicação desnecessária. Isso exige o uso de ferramentas claras e de fácil acesso, como os Títulos Públicos Federais (Tesouro Direto) para a segurança e os ETFs para a Renda Variável. A simplicidade elimina a ansiedade e a paralisia por análise. Pilar do Baixo Custo: Taxas e custos são o inimigo silencioso do retorno. O investidor inteligente prioriza fundos de índice (ETFs) com as menores taxas de administração possíveis, garantindo que a maior fatia do lucro permaneça em seu bolso. O objetivo é maximizar o retorno líquido (após descontos), e não o retorno bruto. Pilar da Diversificação Total: Nunca confiar o capital ao destino de uma única ação, setor ou país. A diversificação deve ser global, cobrindo o máximo possível de ativos para garantir que, se um setor cair, outro suba. Conforme detalhamos no artigo O que são ETFs?, o Fundo de Índice é o veículo mais eficiente para obter essa diversificação com um único clique. 3. A Psicologia da Paciência: O Fator Humano que Vence o Mercado A verdadeira dificuldade do investimento passivo não é a técnica, mas a psicologia. Exige paciência e disciplina para permanecer firme quando o mercado está em pânico e todos estão vendendo. Viés de Confirmação: No meio da crise, o investidor tende a procurar notícias que confirmem o seu medo, levando-o a realizar o prejuízo. O gestor passivo, munido de uma Declaração de Política de Investimento (IPS) escrita, ignora o ruído e apenas segue o plano. O Efeito Antifrágil (Nassim Taleb): Enquanto a gestão ativa sucumbe ao estresse da volatilidade, o portfólio passivo, diversificado e sem intervenção emocional se torna antifrágil — ele se fortalece com o caos, desde que o aporte seja mantido. A volatilidade se torna uma oportunidade para comprar mais ativos a preços mais baixos. O Benefício Médico do Silêncio: O investimento passivo reduz a necessidade de verificar a Bolsa 10 vezes ao dia, o que, por sua vez, diminui os picos de estresse e ansiedade (fator médico/psicológico), permitindo uma vida mais focada e produtiva. Solução Prática: O investidor deve criar uma IPS (Investment Policy Statement) por escrito, definindo a alocação de ativos, os percentuais de rebalanceamento e a regra de aporte (ex: “Aportarei R$ 500,00 todo dia 5, independentemente do preço”). A automação desse aporte, eliminando a decisão emocional, é o segredo para o sucesso. 4. O Roteiro Prático da Alocação: Construindo a Carteira de Três Baldes A gestão de risco exige que o patrimônio seja alocado em diferentes baldes, com objetivos e níveis de risco distintos. Este modelo garante a antifragilidade e a previsibilidade do seu capital. Balde 1: Segurança Absoluta (0% Risco de Mercado): Destinado à reserva de emergência e objetivos de

Por Que a Gestão Financeira é Mais Importante que Seu Salário?

Por Que a Gestão Financeira é Mais Importante que Seu Salário? A Única Garantia de Sucesso: Por Que a Gestão Financeira é Mais Importante que Seu Salário A crença popular afirma que a riqueza é uma função direta da receita: quem ganha muito, é rico. A realidade, no entanto, é implacavelmente mais complexa. Se a riqueza fosse apenas uma questão de salário, não haveria jogadores de futebol ou executivos de alto escalão endividados. A verdade fundamental é que a capacidade de gerenciar o dinheiro é muito mais importante que a quantia que se ganha. A ausência de um sistema de gestão financeira sólido é o que leva à degradação do patrimônio, independentemente do tamanho da conta bancária. Conforme detalhado no artigo O que é Gestão Financeira, o processo de gestão é o sistema nervoso central de toda a saúde econômica. Dominar a importância dessa gestão é o primeiro passo para a mudança. Este artigo irá além do senso comum, utilizando fatos científicos e econômicos para provar que a gestão não é uma tarefa burocrática, mas uma ferramenta de sobrevivência, saúde e multiplicação de capital. Você entenderá por que o caos financeiro é um risco médico e como a organização é o único caminho para a liberdade. 1. O Custo Médico e Psicológico da Desorganização O benefício mais profundo e imediato de uma boa gestão financeira é a restauração da saúde mental e física. O caos financeiro não se limita à planilha; ele se manifesta quimicamente no corpo. Fato Médico (O Efeito Cortisol): Estudos de psiquiatria financeira comprovam que a incerteza sobre o futuro econômico ativa o eixo do estresse no cérebro. A desorganização gera picos contínuos do hormônio cortisol, que está associado à hipertensão, insônia, ganho de peso e maior risco de doenças cardiovasculares. O indivíduo cronicamente endividado está, literalmente, mais doente. A Mente da Escassez (Fato Psicológico): A ausência de gestão força o cérebro a operar em um “modo de escassez”. Conforme o trabalho de Eldar Shafir e Sendhil Mullainathan, a mente, sob escassez, perde capacidade cognitiva para o planejamento de longo prazo, gastando toda a energia em apagar incêndios imediatos. A Solução (O Orçamento como Remédio): A gestão financeira age como um medicamento preventivo. A criação de um orçamento previsível define limites claros para o cérebro, reduzindo a ansiedade e permitindo que a mente saia do modo de sobrevivência e volte a planejar o futuro. Exemplo Prático: Implementar um orçamento de contingência que preveja gastos anuais (IPVA, IPTU) e os provisione mensalmente. Essa simples ação elimina a “surpresa” financeira, que é o principal gatilho do estresse fiscal. 2. Antifragilidade e o Escudo contra Crises (Fato Econômico) A gestão financeira de excelência é o que confere a um indivíduo ou a um negócio a característica de antifragilidade, um conceito popularizado pelo estatístico Nassim Nicholas Taleb. A fragilidade é ser destruído pelo choque; a robustez é resistir; a antifragilidade é melhorar com o choque. O Pilar da Reserva: A gestão exige a construção de uma reserva de emergência, o que é o escudo inicial contra o caos. Conforme detalhado no artigo FGC na Prática, ter um capital garantido em ativos de alta liquidez evita que o indivíduo seja forçado a se endividar (empréstimos com juros altos) ou vender ativos de crescimento (ações) durante uma crise de mercado. A Lógica da Morte de Pequenos Negócios: Estudos do Sebrae e da Endeavor demonstram que a principal causa de falência de pequenas e médias empresas não é a falta de vendas, mas a má gestão do fluxo de caixa e a falta de capital de giro. A gestão não apenas impede a falência, mas garante a capacidade de investir quando os ativos estão baratos (comprando na baixa). O Efeito Juro Composto: A gestão impede que o indivíduo pague juros compostos (o maior motor de riqueza) contra si mesmo. A disciplina de manter o capital fora da dívida e alocá-lo em ativos de crescimento é o pilar da riqueza. Solução Prática: O gestor aloca a reserva de emergência em Títulos Públicos Federais (Tesouro Direto) para segurança máxima e utiliza o restante do capital para investimentos com potencial de lucro, seguindo um plano de diversificação. 3. Oportunidade e Alavancagem: A Visão da Multiplicação de Riqueza A importância da gestão reside em sua capacidade de identificar e capturar oportunidades. O indivíduo sem gestão não vê a oportunidade, pois seu foco está sempre no pagamento do boleto de amanhã. O Custo da Ignorância (Fato Social): O indivíduo que não gerencia suas finanças não consegue distinguir uma boa taxa de juros de uma taxa ruim. Ele perde a oportunidade de alocar capital em ativos com maior retorno, como discutido no artigo Qual Investimento Costuma Retornar Mais Lucro?, e paga juros mais altos em seus financiamentos. Essa desinformação custa mais caro do que qualquer curso. Alavancagem do Capital: A gestão permite o planejamento do capital de forma estratégica. Por exemplo, ela garante que o dinheiro ganho com esforço (renda ativa) seja imediatamente direcionado para criar renda passiva (investimentos em FIIs, ações), conforme o artigo O que são ETFs?. O capital gerado é alavancado para multiplicar a receita, em vez de apenas financiar o consumo. A Lei da Consistência: A gestão transforma a intenção de investimento em um hábito automático (consistência). A disciplina de investir 15% ou 20% da renda mensalmente, independentemente da emoção do mercado, é o que, no longo prazo, gera a maior rentabilidade. Solução Prática: A gestão exige a criação de um “Plano de Investimento por Objetivo”. Defina metas de 1, 5, e 10 anos e vincule cada aporte (seja em Tesouro Prefixado ou Tesouro IPCA+) a essa meta, evitando que o dinheiro seja desviado para gastos supérfluos. 4. Consciência e Legado: O Impacto Social da Organização A importância de uma boa gestão financeira reverbera além das finanças pessoais, impactando a família, a sociedade e o legado que será deixado. A saúde financeira é uma questão de responsabilidade social e familiar. Educação da Próxima Geração: Pais que gerenciam bem suas finanças e falam abertamente sobre dinheiro

O Que é Gestão Financeira?

O Que é Gestão Financeira? O Sistema que Transforma o Caos em Riqueza e Estabilidade Gestão Financeira: O Sistema que Transforma o Caos em Riqueza e Estabilidade A gestão financeira é o sistema nervoso central de qualquer entidade que lida com dinheiro, seja ela uma multinacional, um pequeno negócio digital ou uma família. Muitos confundem “gestão financeira” com o simples ato de ganhar ou poupar dinheiro. No entanto, o conceito vai muito além: é o conjunto de ações, estratégias e ferramentas que permite controlar, analisar e tomar decisões sobre o uso dos recursos financeiros, visando maximizar o valor e minimizar o risco. Em um mundo de constante volatilidade econômica, dominar essa disciplina é o único remédio contra a insegurança e o endividamento crônico. A ausência dessa gestão estruturada é o que leva à crise da previsibilidade. O indivíduo sem gestão sabe quanto ganha e quanto gasta, mas não sabe para onde o dinheiro está indo, vivendo em um estado perpétuo de ansiedade e surpresa (fator psicológico). Essa falta de controle, que gera estresse crônico, afeta diretamente a saúde, conforme abordamos no artigo Benefícios de uma educação financeira sólida. A gestão financeira, portanto, é a disciplina que transforma a esperança em um plano de ação, construindo uma riqueza não apenas robusta, mas também previsível. 1. O Diagnóstico e o Controle: A Regra de Medir para Gerenciar O primeiro pilar da gestão financeira eficaz é o controle total. O princípio fundamental, amplamente aplicado na administração de empresas, é claro: você não pode gerenciar o que não pode medir. É imperativo que o indivíduo saiba exatamente de onde o dinheiro está vindo e para onde ele está indo. Registro de Dados (O Scanner): O primeiro passo prático é o registro minucioso de todas as receitas e despesas. Isso deve ser feito diariamente, utilizando ferramentas digitais (aplicativos ou planilhas) que centralizem as informações de contas bancárias e cartões de crédito. Orçamento (O Mapa): Após a coleta de dados, a informação deve ser transformada em um orçamento ativo. A metodologia do Orçamento Base Zero é ideal, pois exige que cada real seja alocado a um propósito (gasto, investimento ou dívida) antes mesmo de ser recebido, eliminando o consumo sem propósito. O Fato Econômico: O renomado consultor de gestão Peter Drucker frequentemente enfatizava que a eficiência é a base da administração. No contexto financeiro pessoal, isso significa eliminar o “furo” no fluxo de caixa que é causado pelos pequenos gastos impulsivos que, somados, destroem a capacidade de poupança. Solução Prática: Implemente o Orçamento Base Zero usando um aplicativo de gestão financeira. Crie categorias claras, como “Regra dos 50/30/20” (conforme o artigo Os 5 Melhores Métodos de Organização Financeira) e monitore a aderência a cada categoria semanalmente, ajustando o curso rapidamente. 2. Análise e Tomada de Decisão: O Princípio do Custo de Oportunidade A gestão financeira transcende a contabilidade. O próximo pilar é a análise dos dados coletados para fundamentar as decisões mais estratégicas sobre a alocação de capital. Aqui, o principal conceito a ser dominado é o Custo de Oportunidade. O Custo de Oportunidade: Refere-se ao custo de não fazer outra coisa. Se você gasta R$ 1.000 em um objeto supérfluo, seu custo não são apenas os R$ 1.000, mas sim o potencial de lucro (os juros) que aquele dinheiro deixará de render em um investimento por 10 anos. Risco Psicológico (O Paradoxo): A má gestão leva à “falácia do custo irrecuperável” (sunk cost fallacy), onde o indivíduo insiste em manter um investimento ruim ou um negócio falido apenas porque já gastou muito tempo e dinheiro nele. A gestão fria e analítica ensina a abandonar o que não funciona, por mais doloroso que seja. ROI (Return on Investment): O investidor e empreendedor educado calcula o ROI de cada decisão. Mesmo ao buscar ganhar dinheiro na internet gastando pouco, o tempo investido em tráfego pago (um custo) deve ter um retorno de capital (ROI) positivo e medido, o que exige ferramentas de análise de dados. Solução Prática: Analise suas compras passadas e calcule o custo de oportunidade (o quanto esse dinheiro teria rendido no Tesouro Selic ou em um ETF simples). Essa visualização do prejuízo futuro é um gatilho mental poderoso que muda o comportamento de consumo. 3. Planejamento de Risco e Capital: A Lógica do Juro Composto A essência da gestão é proteger o capital das ameaças e colocá-lo para trabalhar ativamente para o seu crescimento. Este pilar é dividido entre a eliminação do risco de dívida e a alocação estratégica. O Duplo Juro Composto: A gestão financeira ensina que existe um juro composto que trabalha contra você (dívidas caras) e um juro composto que trabalha a seu favor (investimentos). O foco deve ser eliminar o primeiro e maximizar o segundo. A Lei de Ouro é: a rentabilidade da dívida paga é sempre o melhor investimento. O Escudo de Segurança: O planejamento de risco começa pela reserva de emergência (como discutido no 5 Pilares Inabaláveis da Educação Financeira), alocada em ativos de máxima liquidez. Esse capital protege a saúde financeira do indivíduo contra imprevistos, evitando que ele recorra a empréstimos com juros altos. Alocação Estratégica: Após a reserva, o capital deve ser diversificado. O gestor entende que ativos como as Letras Financeiras (LFs) ou Cédulas de Crédito Imobiliário (CCIs) podem oferecer prêmios maiores, mas exigem uma análise de risco mais profunda. Solução Prática: Crie um plano de ataque às suas dívidas (Método Bola de Neve ou Avalanche) e automatize o investimento de 20% da sua renda mensal em ativos de crescimento (Renda Fixa/Variável). 4. O Fluxo de Caixa: O Coração da Gestão e da Liquidez O fluxo de caixa é o “sangue” da sua vida financeira. Não importa o tamanho do seu patrimônio; se o fluxo de caixa estiver negativo ou imprevisível, você está em crise. A gestão rigorosa do fluxo de caixa garante que você tenha liquidez e solvência. Solvência vs. Liquidez: O gestor entende a diferença. Solvência é ter mais ativos do que passivos (ser rico no papel). Liquidez é ter dinheiro disponível

Como Transformar Sua Renda Ativa em Ativos Digitais

Como Transformar Sua Renda Ativa em Ativos Digitais O Salto Quântico: Como Transformar Sua Renda Ativa em Ativos Digitais Escaláveis (O Mapa da Liberdade) O empreendedorismo digital, em sua fase inicial, costuma ser uma troca direta e exaustiva de tempo por dinheiro. Muitos iniciantes começam com sucesso, prestando serviços de redação, design ou consultoria, e logo atingem um teto de faturamento. Esse teto é a Crise da Escalabilidade, onde o crescimento linear (mais horas de trabalho = mais dinheiro) esbarra no limite físico de 24 horas por dia. O desafio mais crítico do empreendedor digital, portanto, não é começar, mas sim orquestrar o pivô estratégico da renda por serviço para a criação de ativos digitais que geram renda passiva. Apenas a gestão financeira e a visão de longo prazo podem garantir esse salto. A transição exige uma mudança de mentalidade, transformando o “fazedor” em um “proprietário intelectual”. Conforme abordado no artigo Vender Online: O Caminho mais acessível, a internet permite começar com pouco capital; agora, a meta é usar esse capital para financiar a liberdade. Este artigo irá desvendar a crise psicológica e econômica dessa transição e fornecer o roteiro exato para a criação de ativos escaláveis. 1. A Crise da Escalabilidade: O Limite Físico da Renda Linear O primeiro estágio do empreendedorismo digital, marcado pela prestação de serviço (freelancing), é o mais seguro, mas também o mais perigoso no longo prazo. O sucesso neste modelo linear alimenta a falsa sensação de estabilidade. O Teto da Exaustão (Fator Médico/Psicológico): O cérebro humano, sob pressão constante de produtividade para aumentar a renda, eleva os níveis de estresse e causa o burnout. O indivíduo atinge um ponto de inflexão onde mais trabalho resulta em menos qualidade de vida, o que é insustentável. O Vício da Cobrança por Hora: O cérebro fica viciado na recompensa imediata do pagamento por hora ou projeto. Mudar para a criação de ativos (que exige meses de trabalho sem retorno) provoca ansiedade e a sensação de “estar perdendo dinheiro”, um fenômeno psicológico ligado ao custo de oportunidade. O Custo de Oportunidade Oculto: O tempo que você gasta fazendo um serviço de R$ 500,00 para um cliente é o tempo que você não está gastando na criação de um curso que pode lhe render R$ 5.000,00 por mês no futuro. A gestão financeira deve forçar essa análise. Solução Prática: Reconhecer o limite físico e reservar, no mínimo, 20% do tempo de trabalho ativo para a criação de ativos. Esse tempo não é negociável e deve ser tratado como a maior prioridade. 2. A Mentalidade do Ativo Digital: Trocando Horas por Propriedade Intelectual A essência do salto quântico é a mudança do foco: de vender a sua mão de obra para vender a sua propriedade intelectual (IP). O ativo digital (um software, um curso, um template) é uma unidade de valor que pode ser vendida milhões de vezes com um custo marginal de replicação próximo de zero. O Fator Multiplicador: Enquanto o serviço é pago uma única vez pela hora trabalhada, um curso é pago milhares de vezes pelo mesmo conteúdo criado uma única vez. É a diferença entre o crescimento linear e o crescimento exponencial. A Lei da Alavancagem (Fator Econômico): O ativo digital permite a alavancagem máxima do seu conhecimento. Você usa a tecnologia para multiplicar a sua presença e o seu valor. Conforme o especialista em eficiência, Tim Ferriss, frequentemente ensina, a meta é criar sistemas que eliminem você do processo de geração de renda. A Construção do Legado: O ativo digital é um legado. Ele continua gerando renda para a sua família mesmo que você pare de trabalhar (renda passiva), diferentemente de um contrato de serviço, que se encerra no pagamento final. Exemplo Prático: Se você é um editor de vídeos (serviço), você cria um Template de Edição (ativo digital) e o vende 100 vezes por R$ 50,00. A receita de R$ 5.000,00 exige o mesmo esforço inicial, mas não o mesmo esforço de entrega contínua. 3. O Roteiro da Transição: Do Freelancer ao Produtor de Conteúdo Escalonável A transição não deve ser abrupta. Ela deve ser um processo gradual e financiado pelo seu trabalho ativo (o dinheiro do seu freelancing). Fase 1: Auditoria e Nicho: Identifique qual habilidade você mais utiliza e qual problema o mercado mais paga para resolver. Essa será a base do seu produto. Conforme dito no artigo Como Ganhar Dinheiro na Internet Gastando Pouco, use seus ganhos iniciais para investir nessa pesquisa. Fase 2: Criação do MVP e Lançamento: Crie um Mínimo Produto Viável (MVP) – um e-book simples, um minicurso. O objetivo é validar se o mercado paga pelo seu conhecimento. O infoproduto E-book Vendedor | Método Validado é o mapa para essa fase. Fase 3: Automação e Tráfego: Uma vez validado o produto, a gestão de caixa deve direcionar os lucros para o tráfego pago (Meta Ads, Google Ads). A automação da entrega (plataformas como Hotmart ou Eduzz) transforma a venda em um sistema passivo. Solução Prática: Utilize a regra do “50/30/20” para os lucros do seu freelancing: 50% para despesas fixas, 30% para vida pessoal, e 20% para a criação do ativo digital e tráfego pago. 4. Gestão de Risco e Capital na Escala: A Proteção do Ativo A escala traz novos riscos. Se no serviço o risco era a inadimplência do cliente, no ativo digital o risco é a validação do mercado e a segurança da propriedade intelectual. O Risco da Validação: O maior risco é gastar meses na criação de um produto que ninguém quer comprar. A gestão de risco exige que você gaste tempo na validação (testar a ideia) antes de gastar meses na produção. Proteção da Propriedade Intelectual: O ativo digital (o curso, o código) deve ser protegido. O empreendedor precisa entender sobre direitos autorais e registro de marca para garantir que seu IP não seja copiado e vendido por terceiros. Gestão do Capital de Marketing: A escala exige investimento constante em tráfego. O dinheiro deve ser tratado como “combustível”. A gestão financeira

Educação Financeira Para Crianças

Educação Financeira para Crianças O Segredo para Criar a Geração da Prosperidade Educação Financeira para Crianças: O Segredo para Criar a Geração da Prosperidade A educação financeira não é uma matéria opcional a ser aprendida na vida adulta; ela é, na verdade, um conjunto de habilidades comportamentais e cognitivas que deve ser instalado na primeira infância. O maior legado que pais e responsáveis podem deixar para as novas gerações não é uma herança monetária, mas sim o código genético da disciplina e da paciência financeira. A ausência dessa educação estruturada é o que perpetua o ciclo de endividamento e ansiedade crônica na vida adulta. Conforme amplamente discutido no artigo Benefícios de uma educação financeira sólida, a segurança mental e médica está diretamente ligada ao controle financeiro, e essa estabilidade começa em casa, desde cedo. O desafio reside em traduzir conceitos complexos de juros, inflação e investimento em lições simples e tangíveis para o universo infantil. A verdade é que as crianças aprendem sobre o valor do dinheiro e o consumo muito antes de aprenderem a somar. Este guia irá desvendar os fatos psicológicos que comprovam a necessidade de começar cedo, oferecendo ferramentas e estratégias práticas para que você crie a próxima geração de indivíduos financeiramente responsáveis. 1. O Imperativo Neurocientífico: Por Que a Educação Financeira Deve Começar Cedo A decisão de priorizar o futuro em detrimento do prazer imediato é uma função do córtex pré-frontal, a área do cérebro responsável pelo planejamento e controle de impulsos. Esta área só se desenvolve completamente na vida adulta jovem, mas suas bases são construídas na infância. Começar cedo com a educação financeira é um exercício de neuroplasticidade, fortalecendo o músculo da disciplina. O Teste do Marshmallow (Prova Psicológica): O famoso experimento de Walter Mischel, conhecido como “Teste do Marshmallow”, provou que crianças que conseguiam esperar por uma segunda guloseima (gratificação adiada) apresentavam maior sucesso acadêmico e profissional na vida adulta. A educação financeira é a versão prática desse teste. A Construção de Hábitos: Médicos e psicólogos comportamentais afirmam que hábitos formados na infância (até os 7 ou 8 anos) são difíceis de quebrar na vida adulta. Ensinar a poupar 10% da mesada é mais fácil e eficaz do que tentar reverter um padrão de consumo desenfreado aos 30 anos. Aprendizagem Concreta: Crianças de 6 a 12 anos estão no “estágio operacional concreto” (Teoria de Piaget), o que significa que elas aprendem melhor com objetos tangíveis (moedas, cofrinhos, tarefas). A educação deve ser prática e visual. A psicóloga e especialista em desenvolvimento, Dra. Maria Cristina Poli, afirma: “A capacidade de adiar a gratificação é a principal habilidade para a construção de riqueza. É uma função cerebral, e a educação financeira é o melhor treinamento para essa função.” 2. As Três Lições Essenciais: O Framework Ganhar, Poupar e Gastar A complexidade do mundo adulto deve ser traduzida em um framework simples que a criança possa entender. O modelo mais eficaz divide o dinheiro em três destinos claros e imutáveis, alinhados com os 5 Pilares Inabaláveis da Educação Financeira (o Ponto 3, sobre Dívida e Consumo, é ensinado através do controle do gasto). Ensinar a Ganhar (Trabalho e Valor): A mesada não deve ser vista como um presente, mas como uma recompensa por responsabilidades cumpridas (tarefas domésticas simples). Isso ensina a correlação econômica básica: o dinheiro é fruto do trabalho e da entrega de valor. Ensinar a Poupar (O Poder dos Juros Simples): O cofrinho não pode ser apenas um depósito; ele precisa de um propósito e um prazo (ex: “Poupar para comprar aquele videogame em 6 meses”). A criança deve ver o dinheiro crescer, mesmo que seja com um juro simbólico (ex: os pais podem dobrar o valor economizado a cada mês, simulando o juro composto). Ensinar a Gastar (Prioridade e Escolha): Este é o momento crucial de aprendizado. A criança deve ter autonomia total sobre o dinheiro destinado ao gasto. Se ela gastar tudo no primeiro dia, ela deve sofrer a consequência natural de não ter mais até a próxima mesada, aprendendo a difícil lição do Orçamento e da Escassez. Solução Prática (O Sistema dos Potes): Use o conceito de “Potes de Mesada”. Divida a mesada em três potes físicos ou digitais: Poupar (para metas), Gastar (para prazer imediato) e Doar (para empatia). Essa visualização concreta ajuda a criança a categorizar o dinheiro, uma habilidade essencial na vida adulta. 3. O Desafio do Consumismo: Blindando a Criança Contra a Pressão Social O ambiente social é hostil ao controle financeiro. As crianças são bombardeadas por marketing que estimula o imediatismo e a comparação social (o “ter que ter” o brinquedo da moda). Ensinar a educação financeira é, em grande parte, ensinar a ser antifrágil ao consumismo. Crítica ao Marketing: Ensine a criança a questionar a propaganda: “Este anúncio está tentando me vender o quê? Eu realmente preciso disso ou o anúncio me fez pensar que preciso?”. Isso estimula o senso crítico. O Custo Oculto: Explique que produtos caros (com marcas famosas) muitas vezes custam o mesmo que produtos mais simples. A criança precisa entender que ela está pagando pela marca, não pelo valor intrínseco. A Pressão do Grupo: A principal pressão para o gasto é social. Ensine a diferença entre valor (o que é importante para a família) e preço (o que o mercado cobra). Conforme dito no artigo Risco Real de NÃO Investir, o risco de ter um consumo descontrolado é muito maior do que o risco de investir. 4. Legado e Visão de Futuro: Conectando o Cofrinho à Aposentadoria A educação financeira infantil deve culminar na visão de longo prazo. A criança que aprende a esperar pela segunda guloseima é o adulto que consegue ter a disciplina necessária para o investimento de longo prazo. A Lei do Tempo: Use a metáfora da “árvore”. O dinheiro que se poupa hoje é uma semente que, com o tempo, vira uma árvore frutífera (juros compostos). A criança deve entender que o seu “eu adulto” será grato pelo “eu criança” ter poupado. Investimento Simulado: Introduza o

Os 5 pilares inabaláveis da Educação Financeira

Os 5 Pilares Inabaláveis da Educação Financeira O Roteiro para a Riqueza Duradoura Os 5 Pilares Inabaláveis da Educação Financeira: O Roteiro para a Riqueza Duradoura A prosperidade financeira não é um evento de sorte ou um golpe de gênio; é o resultado direto de um sistema bem estruturado, construído sobre alicerces sólidos e inabaláveis. O sucesso duradouro nas finanças, portanto, exige a compreensão de que o dinheiro não é apenas um meio de troca, mas uma ferramenta que segue regras universais. A ausência de um plano estruturado é a principal causa da ansiedade, da dívida e da estagnação, conforme detalhado no artigo Benefícios de uma educação financeira sólida. A solução para essa instabilidade sistêmica reside no domínio dos cinco pilares fundamentais da educação financeira. Para quem busca uma vida de autonomia e paz de espírito, dominar esses pilares transforma o medo e a confusão em clareza e ação. Este guia irá dissecar a função de cada pilar, fornecendo o conhecimento técnico e as soluções práticas para que você possa sair da defensiva e começar, ativamente, a construir a sua riqueza. Pilar 1: Diagnóstico e Controle (Onde Você Está) O primeiro pilar, e talvez o mais doloroso, é o do Diagnóstico e Controle. Ninguém pode consertar o que não consegue medir. A falta de controle sobre as finâncias é a principal fonte de estresse, gerando o fenômeno da “evitação financeira”, onde o indivíduo se recusa a olhar o extrato bancário por medo. A Regra da Não-Medição: A primeira lei da gestão de dinheiro é: você não pode gerenciar o que não consegue medir. A maioria das pessoas tem uma ideia vaga de quanto gasta, mas ignora os pequenos vazamentos que corroem o orçamento mensal. A Solução do Orçamento: O Orçamento Base Zero é a metodologia mais eficaz. Ela exige que você dê um nome e um propósito para cada real antes de gastá-lo. Conforme detalhado no artigo Os 5 Melhores Métodos de Organização Financeira, o uso de aplicativos de gestão digital transforma essa tarefa dolorosa em um processo automatizado e claro. O Fato Psicológico: Olhar ativamente para as finanças e ter um plano gera uma sensação de controle, reduzindo a ansiedade que, de outra forma, se manifestaria como estresse crônico (fator médico), que pode afetar a saúde, como vimos anteriormente. Exemplo Prático (Aplicação): Utilize um aplicativo para categorizar seus gastos por 30 dias (Moradia, Alimentação, Transporte, Lazer). Descubra quanto você gasta com “Lazer” e “Alimentação Fora” e crie uma meta realista para reduzir esses valores em 15% no próximo mês, transformando o “Achismo” em números concretos. Pilar 2: Reserva e Proteção (O Escudo Contra o Caos) O segundo pilar é a construção de um escudo protetor contra o caos e a imprevisibilidade da vida. Este pilar é a reserva de emergência, o dinheiro que garante que você nunca precisará recorrer a empréstimos caros ou vender seus investimentos no prejuízo. A ausência deste escudo é a definição de fragilidade financeira. A Regra dos 6 a 12 Meses: A reserva deve cobrir de 6 a 12 meses do seu custo de vida fixo. Se o seu custo fixo é de R$ 5.000,00, você precisa de R$ 30.000,00 a R$ 60.000,00 nesse fundo de proteção. Onde Alocar (Segurança Máxima): O dinheiro da reserva precisa estar em um ativo de segurança máxima e altíssima liquidez. Conforme dito no artigo Títulos Públicos Federais (Tesouro Direto), o Tesouro Selic é o ativo ideal, pois é garantido pela União e não sofre perdas na venda antecipada. O Fato Econômico: A reserva de emergência serve como um “seguro contra a volatilidade”. Sem ela, qualquer imprevisto (como a perda de um emprego) obriga você a liquidar seus ativos de crescimento (ações, FIIs) em um momento de baixa do mercado, transformando a volatilidade temporária em perda permanente. Solução Prática: Crie um aporte automático mensal para a reserva, tratando-o como uma conta fixa. Este hábito de “pagar a si mesmo primeiro” é o que constrói o patrimônio de forma consistente. Pilar 3: Dívida e Consumo (O Juro Composto Contra Você) O terceiro pilar exige uma disciplina rigorosa, pois lida com o inimigo mais perigoso: o juro composto agindo contra você. O consumo irrefletido, movido pelo desejo de gratificação instantânea (fator psicológico), é a principal causa do endividamento crônico. A Matemática da Destruição: A educação financeira ensina que, se você ganha 10% em um investimento, o juro composto trabalha a seu favor. No entanto, se você paga 10% no cartão de crédito ou cheque especial, o juro composto trabalha contra você, destruindo sua capacidade de poupança. Prioridade Zero: A Lei de Ouro é: a rentabilidade que você paga em dívidas é sempre superior a qualquer rentabilidade que você possa ganhar em investimentos. Portanto, a prioridade máxima é eliminar as dívidas caras (cartão de crédito, cheque especial). O Antídoto (O Método Avalanche): O método mais eficaz para quitar dívidas é o “Avalanche”: foque primeiro nas dívidas com os juros mais altos, independentemente do valor. Cada dívida eliminada libera capital que deve ser direcionado para a próxima, acelerando a quitação total e revertendo a matemática a seu favor. Exemplo Prático (Aplicação): Se você tem uma dívida no cartão de crédito (300% ao ano) e um CDB que rende 10% ao ano, a decisão inteligente é liquidar o CDB e usar o capital para amortizar o cartão. A “rentabilidade” de evitar os 300% de juros é 30x maior do que qualquer ganho de investimento. Pilar 4: Investimento e Multiplicação (O Motor do Capital) O quarto pilar é a fase onde o dinheiro começa a trabalhar para você. Aqui, o conhecimento sobre os diferentes tipos de ativos é vital para gerenciar o risco e buscar lucros reais. O medo de investir, conforme discutido no artigo Como Começar a Investir Mesmo Com Medo, só é vencido através da ação e do conhecimento. Alocação Estratégica: O investimento exige diversificação. Você precisa de ativos de Renda Fixa (para estabilidade, como LCI/LCA) e de Renda Variável (para crescimento, como ações, ETFs e FIIs). A Busca pelo Ganho Real: Seu

Os benefícios de uma educação financeira sólida

Os benefícios de uma Educação Financeira Sólida Único Remédio para a Insegurança Financeira O Único Remédio para a Insegurança Financeira: Os Benefícios de uma Educação Sólida A maioria das pessoas percebe o dinheiro como um recurso, mas poucos o entendem como uma ferramenta de saúde e estabilidade emocional. A ausência de uma educação financeira sólida não resulta apenas em dívidas ou contas não pagas; ela se manifesta como um fardo psicológico e, por vezes, um problema médico. Em um mundo de crescente instabilidade econômica e inflação persistente, adquirir o conhecimento necessário para gerenciar, multiplicar e proteger o seu capital é o ato mais revolucionário que um indivíduo pode realizar por si mesmo. O maior benefício da educação financeira, portanto, não é o lucro, mas a paz de espírito. A verdade é que a ignorância em finanças é um luxo que a classe média não pode pagar. Conforme dito no artigo Risco Real de NÃO Investir, a inação e o medo de investir garantem a perda de poder de compra para a inflação, sendo este o maior risco de todos. A solução para essa dor crônica não está em ganhar mais, mas sim em aprender a administrar melhor o que já se ganha, transformando a ansiedade em um plano de ação claro. Este guia irá desvendar os benefícios estruturais de uma educação financeira e apresentar o conhecimento como o único remédio eficaz contra a insegurança. 1. O Benefício Médico e Psicológico: Reduzindo o Estresse Crônico O impacto mais imediato e subestimado da falta de controle financeiro é de natureza médica. A dívida e a insegurança financeira ativam o eixo do estresse no corpo humano, elevando cronicamente os níveis de cortisol, o hormônio do estresse. Níveis elevados e sustentados de cortisol estão diretamente ligados a problemas de saúde graves, incluindo doenças cardiovasculares, depressão, insônia e enfraquecimento do sistema imunológico. O Vício da Preocupação: A preocupação constante com as contas a pagar impede o cérebro de entrar em estado de descanso profundo (sono REM), essencial para a recuperação mental. Isso gera um ciclo vicioso de fadiga e má tomada de decisão. A Saúde da Família: O estresse financeiro não afeta apenas o indivíduo; ele é uma das principais causas de conflitos conjugais e divórcios, desestabilizando o núcleo familiar e afetando o desenvolvimento emocional dos filhos (fato social). O Custo Social: Estudos da Associação Americana de Psicologia (APA) comprovam que o estresse relacionado ao dinheiro é o principal fator de ansiedade na vida adulta, superando problemas de saúde e trabalho. Solução Prática: A educação financeira oferece o antídoto mais eficaz: a criação de um orçamento previsível. Usando métodos como o 50-30-20, conforme discutido no artigo Os 5 Melhores Métodos de Organização Financeira, o indivíduo substitui o medo do desconhecido pela certeza dos números. O simples ato de ter um plano diminui a produção de cortisol, melhorando a saúde física e mental. 2. O Benefício Social e Econômico: Acelerando a Mobilidade e a Autonomia Uma educação financeira sólida atua como um poderoso motor de mobilidade social e econômica. Ela rompe o ciclo de dependência do salário e das dívidas, permitindo que o indivíduo se posicione de forma ativa no mercado de capitais e na economia digital. O conhecimento sobre como o dinheiro funciona é, portanto, o grande equalizador social. Transferência de Poder: A educação financeira transfere o poder das instituições financeiras para o indivíduo. Em vez de ser um mero tomador de crédito passivo (pagando juros altos), o indivíduo se torna um credor ativo (recebendo juros através de investimentos). O Combustível para o Empreendedorismo: O conhecimento sobre fluxo de caixa, gestão de risco e capital de giro é o que diferencia o empreendedor amador do profissional. Ter uma reserva e saber calcular o ROI (Retorno sobre o Investimento) é crucial para iniciar um negócio com baixo custo, como no modelo de bootstrapping, conforme detalhado no artigo Vender Online: O Caminho mais acessível. Fim da Dependência Salarial: A criação de renda passiva (dividendos, aluguéis) permite que o indivíduo não dependa mais 100% de um único empregador. Essa autonomia é o pilar da antifragilidade profissional, protegendo contra crises e demissões inesperadas. O sociólogo e economista Thomas Sowell costuma afirmar que: “O conhecimento, que permite aos indivíduos tomarem decisões mais inteligentes em seu próprio interesse, é o que realmente muda a posição social.” 3. O Benefício Estratégico: Proteção Contra o Risco e a Inflação O maior valor da educação financeira reside na capacidade de identificar e mitigar os riscos invisíveis. O risco de mercado (a queda da bolsa) é visível e assustador, mas o risco de perder dinheiro para a inflação ou para o juro abusivo do cartão de crédito é muito mais letal no longo prazo. A Lógica do Juro Composto: A educação ensina a Lei do Tempo. O juro composto pode ser seu maior aliado (multiplicando investimentos) ou seu pior inimigo (multiplicando dívidas). O conhecimento permite que você direcione o poder dos juros compostos para o seu lado. Defesa Contra a Inflação: Aprender sobre a proteção do capital é vital. A educação financeira ensina a importância de ativos como o Tesouro IPCA+ (ligado à inflação, como visto no artigo Títulos Públicos Federais (Tesouro Direto)) ou Fundos Imobiliários, garantindo o “ganho real” acima da desvalorização da moeda. Análise de Produtos: Em vez de aceitar o que o banco oferece, o indivíduo educado sabe diferenciar um CDB ruim de um LCI excelente, otimizando o retorno. Conforme discutido no artigo O Que é Educação Financeira Digital?, o conhecimento técnico transforma o investidor em um analista de suas próprias finanças. Solução Prática: O primeiro passo para a proteção é entender que o dinheiro parado é dinheiro perdendo valor. Você deve calcular o custo da sua dívida (juros que você paga) e o retorno do seu investimento (juros que você ganha). 4. Soluções e Aplicações Práticas: O Roteiro da Paz de Espírito A educação financeira deve ser aplicada em um roteiro claro e prático para que se torne um hábito e, consequentemente, gere os benefícios citados. Solução 1: O Orçamento