Como Funciona a Inflação?

Como Funciona a Inflação? Como a Inflação Devora Seu Salário e Por Que os FIIs São Sua Melhor Salvação O Ladrão Invisível na Sua Carteira: Como a Inflação Devora Seu Salário e Por Que os FIIs São Sua Única Salvação Você já teve a sensação angustiante de ir ao supermercado, colocar exatamente as mesmas coisas no carrinho que comprava há seis meses, e perceber na hora de pagar que a conta ficou 20% mais cara? Ou talvez você tenha sentido aquele aperto no peito ao receber um aumento salarial simbólico, apenas para descobrir que ele já foi engolido pelo aumento do aluguel ou da conta de luz antes mesmo de cair na conta. Essa dor não é coisa da sua cabeça, nem resultado de má gestão pessoal sua. Você é a vítima de um crime econômico silencioso e contínuo chamado Inflação. Para o jovem trabalhador de renda média-baixa, que luta para sobrar algum dinheiro no fim do mês, a inflação é o inimigo mais cruel, pois ela ataca justamente quem não tem ativos para se proteger. A desinformação fez você acreditar que guardar dinheiro embaixo do colchão ou na Poupança era segurança, mas, na verdade, isso é garantir que você ficará mais pobre a cada dia que passa. No entanto, existe uma luz no fim do túnel, uma estratégia que os ricos usam há décadas e que agora está acessível a você com menos de R$ 10,00 ou R$ 100,00. Entender como a inflação funciona não é apenas uma aula de economia; é uma questão de sobrevivência. E a solução para vencer esse monstro devorador de salários reside em se tornar sócio de imóveis reais através dos Fundos de Investimento Imobiliário (FIIs). Diferente do seu salário, que sobe de escada, os rendimentos dos FIIs podem subir de elevador, acompanhando a inflação. Este artigo vai te pegar pela mão, explicar por que seu dinheiro está derretendo e te entregar o escudo definitivo para proteger seu suor e construir uma renda que cresce enquanto você dorme. 1. A Anatomia do Roubo: O Que Realmente é a Inflação? Para combater o inimigo, você precisa conhecer o rosto dele. A inflação não é apenas “os preços subindo”; ela é a perda do valor do seu dinheiro. A Diluição Monetária (Fato Econômico): Imagine que toda a riqueza do Brasil seja uma pizza gigante e o dinheiro sejam os vales para pegar pedaços dessa pizza. Se o governo imprime mais vales (dinheiro) sem que a pizza (produção/riqueza) aumente, cada vale passa a comprar um pedaço menor de pizza. O dinheiro que está no seu bolso hoje vale menos do que valia ontem porque há mais dinheiro circulando para a mesma quantidade de produtos. O Imposto Invisível (Fator Social): A inflação é, na prática, um imposto que não precisa de aprovação do Congresso. Ela transfere riqueza de quem tem dinheiro parado (você, assalariado) para quem recebe o dinheiro novo primeiro (bancos e governo). O jovem de renda baixa é o mais penalizado, pois a maior parte do seu orçamento vai para itens básicos (comida e transporte), que costumam subir mais rápido que a inflação oficial. A Ansiedade do Futuro (Fator Psicológico): Viver em um ambiente inflacionário gera um estado de alerta constante no cérebro. A incerteza sobre se o salário vai dar para comer no mês que vem cria altos níveis de cortisol (estresse), o que leva a decisões financeiras impulsivas e de curto prazo, impedindo o planejamento de vida, conforme alertamos no artigo O Analfabetismo Financeiro Digital. Solução Prática: A única forma de vencer a inflação é parar de acumular “papel colorido” (dinheiro) e começar a acumular Ativos Reais que reajustam seus valores com o tempo. 2. A Armadilha da Poupança: Onde o Dinheiro Vai Para Morrer A maior mentira contada aos nossos pais e repassada a nós é: “A Poupança é segura”. Em um cenário de inflação, a Poupança é a certeza matemática da perda. Juro Real Negativo: Se a Poupança rende 6% ao ano, mas a inflação oficial (IPCA) é de 8% ou a inflação real dos alimentos é de 15%, você está perdendo poder de compra. Você tem “mais dinheiro” nominalmente, mas compra menos coisas. É uma ilusão de ótica financeira que mantém milhões de brasileiros na pobreza. O Custo de Oportunidade: Enquanto seu dinheiro definha no banco, ele está deixando de trabalhar para você em ativos que pagam dividendos isentos de imposto de renda e que valorizam a cota ao longo do tempo. O medo de “perder dinheiro” na renda variável faz com que você perca dinheiro com garantia na renda fixa ruim. A Zona de Conforto Perigosa: A facilidade de deixar o dinheiro na conta corrente ou poupança cria uma falsa sensação de segurança. Como discutido em A Nova Era do Dinheiro, a segurança real exige proatividade e a busca por ativos escassos ou geradores de fluxo de caixa. 3. O Escudo de Concreto: Por Que os FIIs Vencem a Inflação? Aqui está a virada de chave. Os Fundos Imobiliários (FIIs) permitem que você seja dono de pedaços de shoppings, galpões logísticos, escritórios e papéis de dívida imobiliária. Aluguéis Reajustados (Proteção Contratual): A mágica dos FIIs de Tijolo (imóveis físicos) é que os contratos de aluguel são reajustados anualmente por índices de inflação (IPCA ou IGP-M). Se a inflação sobe, o aluguel sobe. Se o aluguel sobe, o dividendo que cai na sua conta também sobe. Isso mantém o seu poder de compra intacto. Renda Mensal (Efeito Psicológico Positivo): Diferente de ações que podem pagar anualmente, a maioria dos FIIs paga todo mês. Para quem tem a dor da falta de renda imediata, ver o dinheiro cair na conta (“pinga-pinga”) gera uma dopamina saudável que incentiva o reinvestimento. Acessibilidade Democrática: Antigamente, para investir em imóveis, você precisava de R$ 300.000 para comprar uma casa. Hoje, com os FIIs, você compra uma cota de um fundo que é dono de 10 shoppings por R$ 10,00 ou R$ 100,00. Você acessa o mercado imobiliário de elite com o troco do pão, aplicando

O que é Trading Profissional

O Que é Trading Profissional A Verdade Revelada Para Quem Deseja Escapar da Escravidão Financeira O Que é Trading Profissional: A Verdade Revelada Para Quem Deseja Escapar da Escravidão Financeira Para a maioria dos jovens brasileiros de até 30 anos, que sobrevivem com uma renda média-baixa, a palavra “Trading” costuma vir acompanhada de dois sentimentos opostos: a esperança deslumbrada de ganhar dinheiro rápido e o medo paralisante de perder tudo o que foi suado para conquistar. Essa dor é alimentada por um mar de desinformação, onde gurus de redes sociais ostentam carros alugados enquanto a realidade do trabalhador comum é o cansaço extremo e a conta bancária sempre no limite. A ignorância sobre o que realmente acontece nos bastidores do mercado financeiro faz com que muitos vejam o trading como um “cassino digital”, quando, na verdade, ele é uma das profissões mais meritocráticas e técnicas do mundo contemporâneo. Entender o que é trading profissional é como encontrar a luz no fim de um túnel de frustrações profissionais. Diferente do emprego convencional, onde seu esforço é limitado pelo humor do seu chefe ou pela economia local, o trading permite que você lucre com a movimentação do capital global, usando apenas o seu conhecimento e uma conexão à internet. Como discutido no artigo O Fim da Era do Emprego, a estabilidade tradicional morreu, e o trading surge como uma ferramenta de soberania. Este guia detalhado irá desconstruir os mitos, explicar a ciência por trás dos gráficos e mostrar como você pode transformar a tela do seu celular ou computador em uma fonte de renda profissional, protegendo-se da desinformação e do pavor do prejuízo. 1. Desmistificando o Conceito: O Trading como Negócio de Probabilidades O trading profissional não é uma aposta, mas sim um modelo de negócio baseado na exploração de padrões estatísticos e comportamento humano. A Natureza da Negociação (Fator Econômico): No sentido literal, trade significa troca. O trader profissional compra um ativo (ação, moeda, contrato) quando acredita que ele está barato e vende quando está caro, ou vice-versa. Essa atividade provê liquidez ao mercado, permitindo que as empresas captem recursos e que o sistema financeiro funcione. Portanto, o trader é um prestador de serviço para a economia global. O Jogo das Probabilidades (Fator Psicológico): Diferente do amador que busca “certeza”, o profissional trabalha com probabilidades. Ele sabe que não ganhará todas as vezes, mas que, ao final de 100 operações, sua técnica resultará em lucro positivo. Essa mudança de mentalidade é crucial para vencer a Paralisia por Análise mencionada em Como Escolher Bons Investimentos. A Profissão Independente: O trading é a única carreira onde você não depende de clientes, fornecedores ou funcionários. O seu único “cliente” é o mercado, e ele está sempre aberto para negociar. Isso elimina a dor do desemprego e da dependência de terceiros, oferecendo a Diversificação de Canais Digitais necessária para a segurança moderna. 2. A Ciência do Comportamento: Por Que os Gráficos se Movem? Muitas pessoas olham para um gráfico e enxergam apenas linhas aleatórias. No entanto, aquelas linhas são a representação visual da psicologia de milhões de investidores. O Ciclo do Medo e da Ganância (Fato Médico/Psicológico): Os preços se movem baseados em emoções humanas básicas. Quando há medo, as pessoas vendem (preço cai); quando há ganância, elas compram (preço sobe). O trader profissional estuda esses padrões emocionais para antecipar movimentos. Como visto em O Analfabetismo Financeiro Digital, entender a mente humana é o primeiro passo para o lucro. O Suporte e a Resistência Sociais: Existem níveis de preço onde a sociedade “concorda” que algo está barato ou caro. Essas zonas criam os padrões que o trader utiliza para entrar e sair das operações. Não é mágica, é antropologia econômica aplicada ao dígito. A Influência dos Algoritmos: Atualmente, grande parte do mercado é operada por robôs. O trader profissional humano busca entender como esses algoritmos reagem para seguir a tendência dos “grandes players” (instituições financeiras). Ao fazer isso, ele deixa de ser uma vítima do mercado para se tornar um seguidor inteligente da riqueza, técnica explicada no artigo O Salto Quântico. 3. Gestão de Risco: O Escudo Contra a Perda de Dinheiro A dor mais latente do iniciante é o medo de perder o pouco dinheiro que tem. No trading profissional, a perda é controlada e faz parte do custo operacional, como o aluguel de uma loja física. O Conceito de Stop Loss: O trader profissional nunca entra em uma operação sem saber exatamente quanto aceita perder. O Stop Loss é uma ordem automática que encerra a operação se o preço for contra você. Isso impede que um pequeno erro se transforme em um desastre financeiro. A Matemática do Retorno Positivo: Um profissional busca operações onde o potencial de ganho é pelo menos duas ou três vezes maior que o risco assumido. Mesmo que ele erre 50% das vezes, ele sairá lucrativo. Essa é a base do Investimento Inteligente Passivo adaptado para a renda ativa. Preservação de Capital: O primeiro objetivo de um trader não é ganhar dinheiro, mas não perder o capital de trabalho. Sem dinheiro, você está fora do jogo. Essa disciplina de proteção é o que separa o vencedor do sonhador iludido que perde tudo por falta de método, conforme alertamos em Erros de Planejamento do Empreendedor Digital. 4. Exemplo Prático e Caso Real: O Triunfo da Técnica Sobre o Pânico Para ilustrar como o conhecimento aplicado salva vidas financeiras, vejamos o caso real de um jovem trader durante uma crise de mercado (como a de 2020 ou quedas abruptas de criptoativos). O Cenário de Crise: Enquanto a maioria das pessoas entrava em pânico ao ver as ações e o Bitcoin despencarem, o trader profissional “Marcos” (nome fictício) permaneceu calmo. Ele não tentou “adivinhar o fundo”, mas esperou o gráfico mostrar um padrão de exaustão de venda. A Execução Profunda: Marcos identificou uma “Zona de Suporte” histórica. Ele posicionou seu risco (R$ 100,00) para buscar um alvo de R$ 400,00. Ele não usou o dinheiro do aluguel, mas sim um capital

A Nova Era do Dinheiro

A Nova Era do Dinheiro Por Que Ignorar o Bitcoin é o Maior Risco que Você Pode Correr A Nova Era do Dinheiro: Por Que Ignorar o Bitcoin é o Maior Risco que Você Pode Correr Você já teve a sensação angustiante de que, não importa o quanto você trabalhe, o dinheiro nunca é suficiente para chegar ao fim do mês? Para a maioria dos jovens brasileiros com até 30 anos, essa não é apenas uma sensação, é um fato matemático cruel. A dor que você sente ao ver o preço do mercado subir semanalmente tem um nome: Inflação. Ela é o imposto invisível que pune os pobres e a classe média, corroendo o valor do seu suor enquanto você dorme. A desinformação fez você acreditar que a “Poupança” é segura, quando, na verdade, deixar dinheiro parado lá é garantir a perda de poder de compra. A verdadeira segurança, na nova economia, não está em acumular papel-moeda, mas em possuir ativos que o governo não pode inflacionar. Aqui entra o grande divisor de águas da nossa geração: o Bitcoin. Eu sei, você provavelmente já ouviu falar dele em notícias sobre golpes ou volatilidade, o que gera um medo compreensível. Mas e se eu te dissesse que, para os grandes investidores, o Bitcoin não é uma aposta, mas um seguro contra o caos? Conforme abordamos no artigo O Fim da Era do Emprego, o sistema tradicional está falhando. Este artigo vai ser a sua luz no fim do túnel, desmistificando a criptoeconomia, explicando a psicologia por trás do dinheiro digital e mostrando como você pode usar essa tecnologia para blindar seu futuro, começando com o valor de um lanche. 1. O Inimigo Invisível: A Verdade Sobre o Dinheiro que Ninguém Te Contou Para entender o investimento inteligente em criptoativos, primeiro precisamos entender a doença que ele cura: a fragilidade do dinheiro estatal (Real, Dólar, Euro). A Impressão Desfreada de Dinheiro (Fato Econômico): Quando o governo precisa de dinheiro e não tem, ele imprime mais. Isso não cria riqueza, apenas dilui o valor das notas que já estão no seu bolso. É a lei da oferta e demanda: quanto mais dinheiro existe, menos ele vale. O jovem de renda média-baixa é o mais afetado, pois sua renda não sobe na mesma velocidade dos preços. Isso gera a sensação de “corrida dos ratos” descrita em A Mina de Ouro no Seu Bolso. A Ilusão da Segurança Bancária: Você cresceu ouvindo que “dinheiro seguro é dinheiro no banco”. Porém, casos reais como o confisco da poupança no Brasil (nos anos 90) ou as crises bancárias recentes na Argentina e no Líbano provam que, se o dinheiro está no banco, ele não é tecnicamente seu; você é apenas um credor do banco. A Psicologia da Desvalorização: O cérebro humano tem dificuldade em perceber perdas lentas. A inflação de 10% ao ano parece inofensiva no dia a dia, mas em 10 anos ela destrói 60% do seu patrimônio. O Investimento Inteligente Passivo em ativos escassos é a única defesa contra essa erosão silenciosa. Solução Prática: A primeira mudança mental é parar de ver o Bitcoin como uma forma de “ficar rico rápido” e passar a vê-lo como uma forma de “não ficar pobre lentamente”. É uma reserva de valor, assim como o ouro foi para seus avós. 2. O Que é Bitcoin Realmente? A desinformação cria um muro técnico. “Blockchain”, “Hash”, “Mineração” — esses termos assustam. Vamos simplificar. Imagine um livro-razão (um caderno de contabilidade) que todo mundo pode ver, mas ninguém pode apagar ou alterar uma linha sequer. Escassez Matemática (A Regra de Ouro): Diferente do Real, que o governo pode imprimir infinitamente, o Bitcoin tem um limite rígido: só existirão 21 milhões de unidades. Nunca haverá mais. Isso cria uma pressão deflacionária: conforme a demanda aumenta e a oferta permanece fixa (ou diminui com os halvings), o valor tende a subir no longo prazo. Descentralização (O Fator Social): Não existe um “CEO do Bitcoin” ou um banco central para congelar sua conta. É uma rede de pessoas para pessoas (peer-to-peer). Isso devolve a soberania financeira ao indivíduo. Para quem vive em comunidades marginalizadas pelo sistema bancário, isso é revolucionário. Portabilidade e Divisibilidade: Você não precisa comprar um Bitcoin inteiro (que custa milhares de reais). Você pode comprar frações (Satochis) com R$ 50,00. É o ativo mais democrático do mundo, acessível a qualquer um com um smartphone, conforme detalhado no artigo O Celular na Sua Mão é Uma Mina de Ouro. 3. O Medo da Volatilidade vs. O Risco da Ruína “Mas o Bitcoin cai muito!”. Sim, a volatilidade é o preço que se paga pela performance. No entanto, o medo da oscilação de curto prazo cega as pessoas para a valorização de longo prazo. O Viés da Recência (Fato Psicológico): Quando o Bitcoin cai 10%, as notícias gritam “o Bitcoin morreu”. O cérebro humano foca na dor recente e ignora o histórico de que, em janelas de 4 anos, o ativo historicamente sempre se valorizou. O investidor iniciante vende no pânico (fundo) e compra na euforia (topo), perdendo dinheiro por falta de controle emocional. Assimetria de Risco (Conceito Chave): O Bitcoin oferece uma “Assimetria Positiva”. Se você investir R$ 100,00, o máximo que você pode perder é R$ 100,00 (se for a zero, o que é improvável). Porém, o potencial de ganho é de 2x, 5x, 10x ou mais. O risco é limitado, o retorno é ilimitado. Nenhum outro ativo acessível ao pobre oferece essa matemática. Correlação com o Mercado: Em momentos de crise institucional, o Bitcoin tende a se descolar do mercado tradicional. Ter uma pequena parte do patrimônio nele é essencial para a estratégia de A Única Regra do Jogo (Diversificação). 4. A Estratégia DCA: Como Investir Sem Medo e Sem Tentar Adivinhar o Futuro A maior mentira contada aos iniciantes é que você precisa ser um trader que fica olhando gráficos 24 horas por dia para ganhar dinheiro com cripto. Isso está errado e é perigoso para quem não

O Analfabetismo Financeiro Digital

O Analfabetismo Financeiro Digital Por Que Você Continua Pobre na Era da Informação (E Como Virar o Jogo Hoje) O Analfabetismo Financeiro Digital: Por Que Você Continua Pobre na Era da Informação (E Como Virar o Jogo Hoje) Vivemos o maior paradoxo da história econômica da humanidade. Nunca houve tanta informação disponível gratuitamente, e, no entanto, nunca houve tanta gente jovem, saudável e com acesso à internet, completamente perdida em relação ao próprio dinheiro. Para a geração de até 30 anos, que cresceu com o celular na mão, a dor não é a falta de tecnologia, mas a incapacidade de usá-la a favor do próprio bolso. Chamamos isso de Analfabetismo Financeiro Digital. Não se trata de saber ler ou escrever, mas de saber navegar os códigos invisíveis do dinheiro na internet. Enquanto você usa seu 4G para ver stories e sentir inveja da vida alheia, criando ansiedade e sensação de inferioridade, existe uma minoria silenciosa usando a mesma conexão para multiplicar patrimônio. A desinformação cria um muro invisível. De um lado, o medo de golpes, pirâmides e a crença limitante de que “investimento é coisa de rico”; do outro, a facilidade sedutora de gastar dinheiro com um clique, caindo na armadilha do crédito fácil. Conforme abordamos no artigo A Mina de Ouro no Seu Bolso, o seu celular é uma ferramenta neutra: ele pode ser sua ruína ou sua libertação. Este artigo é o guia definitivo para você que está cansado de ser refém da própria ignorância, oferecendo a luz no fim do túnel através de educação real, segurança digital e mudança comportamental. 1. O Custo Invisível da Ignorância: Medo, Paralisia e a Inflação do Estilo de Vida O primeiro sintoma do analfabetismo financeiro digital é o medo paralisante. O jovem de renda média-baixa ouve falar de Bitcoin, Day Trade e NFTs, não entende nada, e, por defesa, decide não fazer nada. O dinheiro fica parado na conta corrente ou na poupança, sendo corroído pela inflação. O Viés da Aversão à Perda: O ser humano sente a dor da perda duas vezes mais intensamente do que o prazer do ganho. Na internet, onde os golpes são noticiados diariamente, esse viés é amplificado. O indivíduo prefere a certeza de perder pouco para a inflação do que o “risco” de aprender a investir em um CDB seguro. Isso gera a inércia financeira, conforme discutido em Seu Primeiro R$ 100 É o Mais Poderoso. A “Dor do Pagamento” Reduzida: Aplicativos de delivery e transporte (Uber, iFood) eliminam a fricção física de entregar dinheiro. Estudos mostram que gastamos mais quando não vemos a cédula saindo da mão. O analfabeto financeiro digital perde o controle do orçamento porque o gasto se tornou indolor e invisível, acumulando faturas de cartão impagáveis. A Comparação Social Tóxica: As redes sociais vendem um recorte editado de sucesso financeiro. Ao ver influenciadores “ricos” aos 20 anos, o jovem trabalhador sente que fracassou, o que gera ansiedade e decisões impulsivas (como entrar em pirâmides financeiras) na tentativa desesperada de enriquecer rápido. Solução Prática: A cura começa com a “dieta de informação”. Pare de seguir perfis de ostentação e comece a seguir perfis de educação. Entenda que a segurança vem do conhecimento, não da sorte. 2. Segurança Digital: Como Diferenciar Oportunidade de Golpe A maior barreira para a entrada no mundo dos investimentos digitais é o medo de cair em golpes. E esse medo é justificado: o Brasil é um dos líderes mundiais em phishing e fraudes bancárias. Porém, a ignorância não protege; ela expõe. A Anatomia da Promessa Falsa: Golpes financeiros e pirâmides sempre operam sob a promessa de “retorno garantido e alto” em “pouco tempo”. O educador financeiro digital sabe que, no mercado real, rentabilidade é prêmio de risco. Se alguém promete 10% ao mês garantido, é golpe. Saber disso é a vacina contra a perda total. Higiene Digital: Proteger seu dinheiro exige o básico que ninguém ensina na escola: Ativar a Autenticação de Dois Fatores (2FA) em todas as contas financeiras e de e-mail; nunca clicar em links de SMS de bancos; e entender que o gerente do banco nunca pedirá sua senha. A segurança é ativa, não passiva. A Consulta às Fontes Oficiais: Antes de investir, o investidor informado consulta o site da CVM (Comissão de Valores Mobiliários) ou o Reclame Aqui. Essa verificação de 5 minutos, detalhada no artigo Renda Sem Risco, separa o investidor inteligente da vítima. 3. A Psicologia do Consumo: Dopamina, Algoritmos e o Seu Bolso Você não está lutando apenas contra sua falta de dinheiro; você está lutando contra supercomputadores desenhados para tirar o dinheiro de você. O marketing digital moderno explora vulnerabilidades biológicas para gerar consumo. O Ciclo da Dopamina: O botão de “Comprar Agora” libera dopamina, o neurotransmissor do prazer imediato. Para quem tem uma vida estressante e um trabalho difícil, essa pequena dose de prazer ao comprar algo online funciona como um anestésico temporário. O problema é que a conta chega, e a dopamina passa, deixando a culpa. O Efeito Diderot Digital: Comprar um item novo (um celular novo) gera uma insatisfação com os itens antigos, levando a uma espiral de consumo para “atualizar” a vida ao novo padrão. No ambiente digital, os algoritmos de recomendação (“quem comprou isso também comprou aquilo”) aceleram esse efeito, destruindo a capacidade de poupança. A Armadilha do Crédito Fácil: Fintechs oferecem cartões de crédito com limites superiores à renda do usuário. O analfabeto financeiro vê o limite como “extensão de salário”. O educado financeiramente vê o limite como “dívida potencial”. Mudar essa semântica é vital para não cair nos juros rotativos, os mais altos do mercado. O psicólogo e economista Dan Ariely, autor de Previsivelmente Irracional, demonstra que não somos racionais com dinheiro; somos influenciados pelo contexto. O ambiente digital é desenhado para nos fazer irracionais. A educação financeira é a ferramenta para retomar a racionalidade. 4. Estudo de Caso Real: A Virada de Chave do “Carlos” Para provar que isso não é teoria, vamos analisar o caso real (com nome fictício

O Fim da Era do Emprego

O Fim da Era do Emprego Como Construir Seu Império Digital e Escapar da Armadilha do Salário Mínimo O Fim da Era do Emprego: Como Construir Seu Império Digital do Zero e Escapar da Armadilha do Salário Mínimo Você acorda todos os dias com a sensação de que está correndo em uma esteira que não sai do lugar? Para milhões de brasileiros com menos de 30 anos, a promessa de “estude, arranje um emprego e se aposente” se revelou uma mentira cruel. A realidade é uma rotina exaustiva de transporte público lotado, chefes abusivos e um salário que desaparece antes do dia 15. A dor que você sente não é “preguiça”; é a angústia legítima de saber que o modelo tradicional falhou com você. Enquanto você troca suas horas mais vitais por moedas, existe um grupo silencioso de pessoas — muitas vezes com menos instrução formal que você — que descobriu como hackear o sistema financeiro através do Empreendedorismo Digital. Não estamos falando de dancinhas no TikTok ou esquemas de pirâmide. Estamos falando de tratar o mercado financeiro e a internet como um negócio sério. A desinformação fez você acreditar que “bolsa de valores é cassino” ou que “precisa ser rico para começar”. Isso é uma barreira mental plantada para manter você como mão de obra barata. Conforme abordamos no artigo A Mina de Ouro no Seu Bolso, a tecnologia democratizou o acesso à riqueza. Este artigo é o manifesto da sua libertação: vamos desconstruir o medo, apresentar a ciência por trás da virada de chave e mostrar, com casos reais, como transformar a especulação inteligente na sua profissão definitiva. 1. A Psicologia da “Gaiola de Ouro”: Por Que Você Tem Medo de Empreender? O maior inimigo do jovem de renda média-baixa não é a falta de capital, mas a programação mental de escassez. Desde a escola, fomos treinados para sermos funcionários obedientes, não criadores de riqueza. Romper essa barreira exige entender a biologia do medo. O Vício na Segurança Falsa (Fator Neurobiológico): O salário mensal, mesmo que baixo, cria uma previsibilidade que acalma a amígdala cerebral (o centro do medo). Empreender ou operar no mercado financeiro gera incerteza, o que dispara o cortisol (hormônio do estresse). A maioria desiste não porque falta dinheiro, mas porque não suporta a abstinência da “droga” chamada salário fixo. A Falácia do Custo Irrecuperável (Fator Psicológico): Você pensa: “Já gastei tanto tempo nessa faculdade/emprego, não posso mudar agora”. Esse viés cognitivo prende jovens em carreiras sem futuro. O empreendedor digital entende que o passado não importa; o que importa é a escalabilidade do futuro. A Síndrome do Impostor Social: Ao ver traders ou empresários digitais bem-sucedidos, o jovem da periferia pensa: “Isso não é para mim, eles são gênios”. A verdade é que a maioria desses profissionais começou do zero. A diferença foi a educação financeira digital, tema que exploramos profundamente no artigo O Analfabetismo Financeiro Digital. Solução Prática: A primeira atitude é encarar o empreendedorismo (seja vendendo produtos ou negociando ativos) não como um risco, mas como a única segurança real. No emprego, você tem um único cliente (seu chefe) que pode te demitir a qualquer momento. No mercado, você tem infinitas oportunidades. 2. O Trading como Empreendimento: A Profissão do Futuro que Ninguém Te Contou Quando falamos de “Empreendedorismo Digital”, a maioria pensa em abrir e-commerce. Porém, existe uma forma de empreender onde você não precisa de estoque, não precisa lidar com clientes chatos e não precisa de logística: o Trading Profissional. O Mercado como Estoque Infinito (Fator Econômico): No comércio tradicional, você precisa comprar um produto, estocá-lo e rezar para vender. No Trading, o “produto” é o próprio dinheiro e os ativos (ações, dólar, cripto). Você compra e vende contratos baseado em análise, girando o capital com uma velocidade que nenhum comércio físico permite. Baixa Barreira de Entrada, Alta Barreira de Competência: Diferente de uma franquia que custa R$ 100 mil, você pode começar a operar com margens baixíssimas. No entanto, a barreira aqui é o conhecimento. É por isso que reforçamos no artigo Seu Primeiro R$ 100 É o Mais Poderoso que o início deve ser focado em aprendizado, não em lucro imediato. A Liberdade Geográfica Real: O trader é o verdadeiro nômade digital. Enquanto o dono de loja está preso ao balcão, o operador financeiro precisa apenas de um notebook e internet. Isso resolve a dor da mobilidade urbana e permite que você more em locais mais baratos, otimizando seu custo de vida. Fato Social: Estudos mostram que a automação e a Inteligência Artificial vão eliminar milhões de empregos operacionais até 2030. Aprender a analisar gráficos e o comportamento humano (que rege o mercado) é uma habilidade à prova de robôs, garantindo sua relevância econômica. 3. O Medo de Perder Dinheiro: A Diferença entre Aposta e Gestão de Risco A dor mais latente do seu público é o medo do prejuízo. “E se eu perder tudo?”. Esse medo vem da confusão entre especulação profissional e jogo de azar. A Matemática da Sobrevivência (Gestão de Risco): O empreendedor digital no mercado financeiro nunca aposta tudo em uma única jogada. Ele usa técnicas de Stop Loss (limite de perda). Se ele tem R$ 1.000, ele arrisca R$ 10 ou R$ 20 por operação para tentar ganhar R$ 40 ou R$ 60. É uma questão estatística, não de sorte. O Controle Emocional como Ativo: O mercado transfere dinheiro dos impacientes para os pacientes. O jovem ansioso perde dinheiro porque quer ficar rico em uma semana (mentalidade de loteria). O profissional encara o trading como uma construção de patrimônio, aplicando a disciplina que ensinamos no artigo Investimento Inteligente Passivo. A Validação pelo Simulado: Diferente de abrir uma padaria onde você gasta na reforma antes de saber se vai dar certo, no trading você pode treinar em “Contas Demo” (simuladores) com dinheiro fictício. Você só coloca dinheiro real quando já validou sua técnica. Isso elimina o risco da ignorância inicial, conforme sugerido em Erros de Planejamento do Empreendedor Digital Iniciante. 4. Estudo de

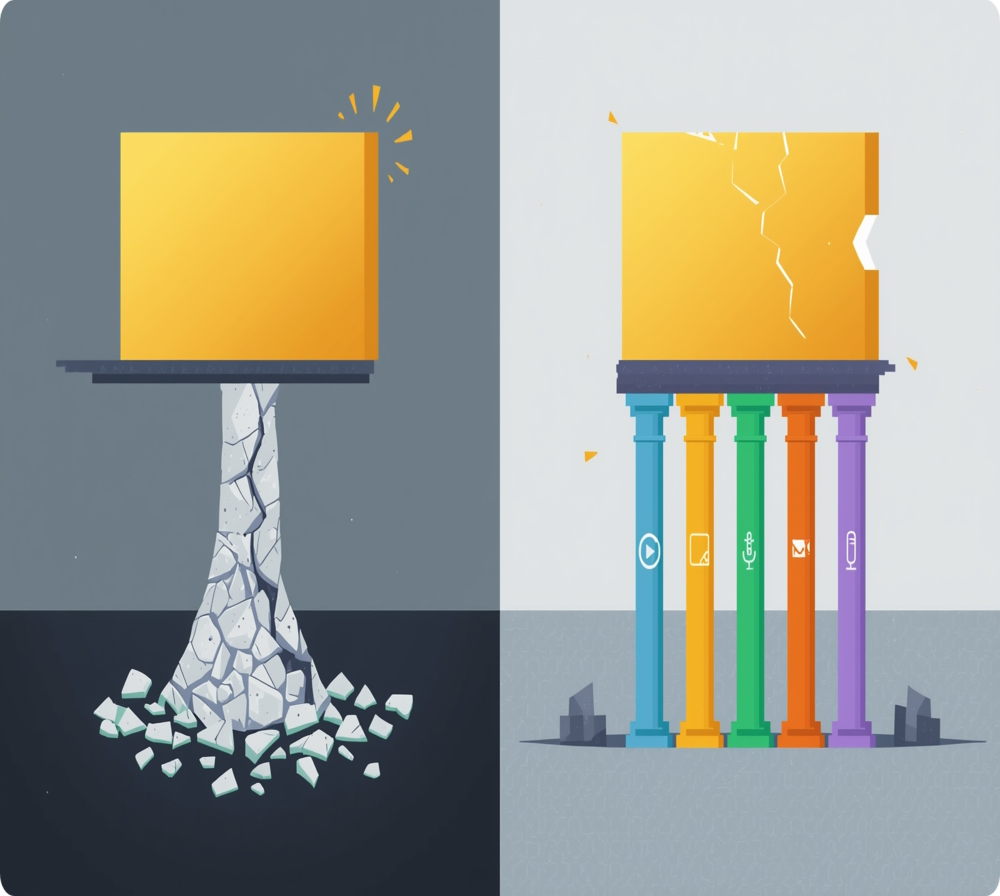

Diversificação de Canais Digitais

Diversificação de Canais Digitais é o Seu Único Escudo Contra o Desemprego A Falsa Promessa da Única Renda A Falsa Promessa da Única Renda: Por Que a Diversificação de Canais Digitais é o Seu Único Escudo Contra o Desemprego A maior ilusão do mercado de trabalho moderno é a crença na segurança de uma única fonte de renda. Para a geração mais jovem, com até 30 anos, a dor da instabilidade é palpável: o emprego formal (CLT) já não oferece a garantia de estabilidade de antes, e no mundo digital, depender de um único cliente de freelancing ou de uma única plataforma de vendas é o convite direto ao colapso. O medo de perder o emprego ou o cliente principal gera ansiedade crônica e paralisia, impedindo o jovem de construir um futuro sólido. A verdade é que a estabilidade não vem da fonte, mas da multiplicação estratégica das fontes. Se um canal falha (o Instagram muda o algoritmo, o cliente quebra), outros três continuam gerando receita. A diversificação de canais digitais é o princípio de gestão de risco mais robusto que existe para a Renda Digital, transformando a fragilidade em antifragilidade. Este artigo é a luz no fim do túnel para quem deseja vencer o medo, aplicando a mesma lógica de segurança usada nos investimentos (como na A Única Regra do Jogo) à geração de receita ativa. 1. A Fragilidade da Concentração: O Risco de Colocar Todos os Ovos Digitais no Mesmo Cesto O erro mais destrutivo do empreendedor digital iniciante é concentrar 100% da sua energia e renda em uma única fonte, seja ela uma rede social ou um cliente principal. O Risco Algorítmico (Fator Social/Econômico): A vida de milhões de influencers e pequenos negócios foi destruída da noite para o dia quando plataformas como Instagram ou YouTube mudaram seus algoritmos, reduzindo drasticamente o alcance orgânico. Essa dependência de terceiros é o risco não-sistemático do mundo digital, que deve ser mitigado. O Risco de Cliente Único: No freelancing (renda ativa), depender de um ou dois clientes grandes faz com que você não seja um empreendedor, mas sim um funcionário terceirizado. A perda desse cliente gera uma queda de 50% ou 100% no faturamento, resultando em crise imediata e estresse financeiro severo. O Efeito Psicológico da Escassez: A dependência de uma única fonte mantém o cérebro em um modo de escassez permanente. O medo de que a fonte acabe (o cliente saia, o algoritmo mude) impede o planejamento de longo prazo e a criação de ativos, alimentando a ansiedade constante (Fator Psicológico). Solução Prática: A primeira regra da Renda Digital é: nunca derive mais de 40% da sua receita de um único canal ou cliente. O excedente deve ser imediatamente direcionado para a criação do próximo fluxo de renda. 2. A Estratégia da Multi-Renda: Pilares de Ativos e Canais A diversificação de canais não significa apenas postar em várias redes; significa ter diferentes tipos de ativos gerando receita, cada um com um perfil de risco distinto. Pilar 1: Canais de Renda Passiva (A Escala): Estes canais vendem sua Propriedade Intelectual (PI), como cursos ou e-books. A criação exige esforço inicial (o O Salto Quântico), mas a venda é automática via funis de e-mail e tráfego pago. Pilar 2: Canais de Renda Ativa (O Capital de Giro): Estes canais envolvem a prestação de serviços premium ou consultoria. Eles têm baixa escala, mas geram a receita alta e imediata necessária para financiar o Pilar 1 e o Pilar 3. Pilar 3: Canais de Renda de Afiliados (O Risco Zero): O Marketing de Afiliados permite gerar comissão sem os custos de estoque ou produção, atuando como um “teste de mercado” de risco zero. Pilar 4: Canais de Renda Baseada em Capital: O jovem deve reinvestir os lucros digitais em ativos que geram renda passiva real (FIIs, Tesouro IPCA+), seguindo a lógica do Investimento Inteligente Passivo. Fato de Autoridade: O especialista em crescimento de negócios digitais, Pat Flynn, popularizou o conceito de multiple streams of income (múltiplos fluxos de renda) como o único caminho para a liberdade e a estabilidade na era digital. 3. O Roteiro da Execução Segura: Onde e Como Construir os Fluxos Para o público iniciante, a diversificação deve ser incremental e focada em plataformas de baixo custo operacional, muitas das quais podem ser geridas inteiramente pelo celular. Criação de Ativos em Vídeo (YouTube/TikTok): Use o celular para criar vídeos sobre o seu nicho. O custo é zero e o potencial de renda passiva por anúncios (AdSense) ou venda de info-produtos é gigantesco. Conforme o artigo O Celular na Sua Mão é Uma Mina de Ouro, a câmera do seu celular é sua ferramenta de produção. Criação de Ativos Escritos (Blog/E-mail): O blog (ou newsletter) é o único ativo que você realmente possui, pois não depende do algoritmo do Instagram. A lista de e-mail é o seu ativo mais valioso, pois permite contato direto com o cliente para a venda dos seus produtos ou dos produtos de afiliação. Monetização em Moeda Forte: A diversificação deve ser geográfica. Receber pagamentos de clientes internacionais ou monetizar o conteúdo em plataformas globais (como YouTube) em dólar atua como uma proteção cambial natural (Fator Econômico), blindando o empreendedor da desvalorização da moeda local. Exemplo Prático: Use o Instagram para capturar a atenção (tráfego), direcione para o seu Blog/E-mail (onde você possui o cliente) e venda um produto de afiliação (o lucro). Se o Instagram cair, sua lista de e-mail permanece intacta. 4. Gestão de Risco do Tempo e do Foco: O Antídoto para o Burnout O maior inimigo da diversificação é a tentativa de fazer tudo ao mesmo tempo, o que leva ao burnout (Fator Médico). A gestão inteligente da renda digital exige a gestão do tempo e da energia. A Lei do Mínimo Esforço (Princípio de Pareto): O empreendedor precisa identificar os 20% de seus esforços que geram 80% dos resultados. A gestão exige que o empreendedor automatize ou delegue tarefas de baixo impacto (como responder a DMs repetitivas) para liberar tempo para

5 Erros de planejamento que destroem os empreendedores digitais

5 Erros de Planejamento que Destroem os Empreendedores Digitais Iniciantes A Raiz de Todo Fracasso A Raiz de Todo Fracasso: Os 5 Erros de Planejamento que Destroem 90% dos Empreendedores Digitais Iniciantes O sonho do Empreendedorismo Digital é, para a maioria dos jovens de até 30 anos, a luz no fim do túnel para escapar dos baixos salários e da instabilidade do mercado tradicional. Eles veem a internet como o caminho para a liberdade financeira genuína, conforme discutido no artigo Renda Digital para Liberdade Financeira. No entanto, a maioria inicia essa jornada sem um mapa, trocando a rotina corporativa por um caos autodirigido que leva ao fracasso rápido. A principal dor não é a falta de ideias, mas a ignorância sobre os fundamentos do planejamento, o que transforma a oportunidade em frustração e prejuízo. Os erros de planejamento não são falhas de execução, mas sim falhas de concepção. Eles destroem o negócio antes mesmo da primeira venda, reforçando o medo de perder o pouco dinheiro ou tempo que se tem. Este guia irá desvendar os cinco erros mais comuns cometidos por empreendedores iniciantes e, mais importante, fornecerá o roteiro prático para que você blindar seu negócio contra a desorganização, garantindo que seu esforço e tempo sejam convertidos em ativos digitais reais. 1. O Erro Fatal da Renda Linear: Confundir Serviço com Ativo O erro inicial mais comum entre jovens empreendedores é replicar a lógica do emprego formal no mundo digital: trocar tempo por dinheiro (renda linear). O Teto de Vidro da Hora: O empreendedor iniciante, ao atuar como freelancer ou consultor (design, redação), cobra por hora. Ele rapidamente bate o teto de produtividade, percebendo que, para ganhar mais, ele precisa trabalhar mais horas, o que leva ao burnout (Fator Médico) e à exaustão. Conforme detalhado no artigo O Salto Quântico, esse modelo é insustentável para a escala. A Ausência de Propriedade Intelectual (PI): A não-criação de Propriedade Intelectual (PI), como cursos ou e-books, impede a escalabilidade. O empreendedor não possui um ativo que trabalhe para ele 24 horas por dia. Se ele para de trabalhar, a renda cessa. Falta de Capital para Alavancagem: Sem uma margem de lucro suficiente e sem um planejamento de reinvestimento, o empreendedor falha em financiar a criação de ativos passivos (info-produtos, funis de venda) ou em investir em tráfego pago, ficando preso no Ciclo do Serviço. Solução Prática: Desde o primeiro dia, estabeleça a regra de reinvestir 20% do lucro do serviço na criação do seu primeiro ativo digital (um e-book, um template). Utilize o dinheiro ativo para financiar sua liberdade futura, forçando a transição do serviço para o ativo. 2. O Desastre do Fluxo de Caixa: Ignorar a Gestão Financeira Muitos empreendedores digitais iniciantes tratam as finanças do negócio como finanças pessoais, misturando as contas. Esse erro básico de Gestão Financeira é a principal causa de falência, mesmo em negócios lucrativos. Confusão Patrimonial (Fator Econômico): Misturar a conta bancária da empresa com a conta pessoal impede a visualização clara do lucro real do negócio. O empreendedor gasta o capital de giro, pensando que é lucro, e fica sem dinheiro para pagar as despesas operacionais futuras (softwares, anúncios). O Custo Oculto da Infraestrutura: Falhar em provisionar os custos essenciais (como a assinatura de um software de e-mail marketing ou a compra de um Mini PC Stick para gestão) faz com que esses gastos pareçam “emergências” e não investimentos estratégicos. O empreendedor deve ver esses custos como ativos de produtividade. Ausência de Reserva de Emergência Empresarial: A falta de uma reserva específica para o negócio impede que ele sobreviva a crises de liquidez (atraso no pagamento de um cliente, bloqueio temporário de conta). Uma gestão inteligente exige que o negócio tenha sua própria reserva, tal como ensinamos no artigo Os 5 Pilares Inabaláveis da Educação Financeira. Solução Prática: Abra uma conta bancária digital separada para o seu CNPJ (MEI). Implemente um sistema de “Salário do Empreendedor”: pague a si mesmo um valor fixo por mês (pró-labore) e deixe o restante na conta do negócio para reinvestimento e reserva. 3. A Paralisia do Perfeccionismo: O Início sem Produto Mínimo Viável (MVP) O desejo de ser o “melhor do mercado” antes de sequer ter um cliente é um erro fatal de planejamento, mascarado pelo medo de julgamento (Fator Psicológico). O Medo da Ação: O empreendedor passa meses consumindo cursos e planejando o “produto perfeito” (Paralisia por Análise), mas nunca lança nada. Conforme discutido no artigo O Celular na Sua Mão é Uma Mina de Ouro, a ilusão de competência impede a ação. O Risco da Validação (Fator Social/Econômico): Lançar o produto final sem antes testar a ideia com um MVP (Mínimo Produto Viável) é o maior desperdício de tempo e capital. O mercado pode não querer seu produto, não importa o quão “perfeito” ele seja. A validação do mercado deve vir antes do investimento de tempo massivo. A Falta de Feedback: Sem um MVP, não há feedback. O feedback do cliente é a informação mais valiosa para pivotar, melhorar e, finalmente, criar um produto lucrativo. Solução Prática: Utilize o conceito de MVP. Em vez de criar um curso de 50 aulas, lance um e-book simples ou uma consultoria de 1 hora. Venda isso para cinco pessoas. Se elas pagarem e ficarem satisfeitas, você tem a validação para construir o produto maior. 4. A Ignorância do Mercado: Não Conhecer a Dor do Cliente Muitos empreendedores iniciantes se apaixonam pela própria ideia, e não pela solução do problema do cliente. Isso leva à criação de produtos que ninguém quer ou precisa, independentemente da qualidade. O Produto Solução: O cliente não compra uma ferramenta; ele compra uma transformação ou a solução de uma dor. O empreendedor deve focar no resultado final (Ex: “Você vai emagrecer 5kg em 30 dias”, e não “Compre meu e-book de 100 receitas”). A Análise da Concorrência: O empreendedor deve estudar a concorrência não para copiar, mas para identificar as lacunas no mercado. O que a concorrência não está fazendo? Qual dor ela não está resolvendo?

Como Escolher bons investimentos

Como escolher bons investimentos A fórmula secreta que ninguém te ensinou A Fórmula Secreta que Ninguém te Contou: O Roteiro de Três Perguntas para Escolher Bons Investimentos e Vencer o Medo A juventude é o período de maior potencial econômico devido ao recurso mais valioso que existe: o tempo. No entanto, para homens e mulheres de até 30 anos, de renda média-baixa, o mundo dos investimentos é um labirinto escuro. A dor que paralisa essa geração não é a falta de vontade, mas a desinformação tóxica, que faz com que cada escolha pareça uma aposta arriscada. O resultado é a inércia: o dinheiro fica parado na poupança ou na conta corrente, perdendo poder de compra para a inflação, enquanto o investidor espera o momento “perfeito” que nunca chega. Essa paralisia é fatal. Conforme abordado no artigo Seu Primeiro R$ 100 É o Mais Poderoso, a falta de ação no início da vida adulta é o maior custo de oportunidade que se pode pagar. O caminho para o sucesso não está em ter um QI de gênio, mas em ter um método de escolha simples, à prova de pânico e baseado em lógica. Este artigo apresenta o roteiro prático para que você deixe de lado o medo, entenda as três perguntas cruciais que todo investidor inteligente faz, e transforme o caos da desinformação na luz clara da decisão. 1. O Preço Psicológico da Confusão: A Dor da Desinformação Seletiva A sobrecarga de informações no mercado financeiro moderno não é acidental; é um mecanismo que beneficia aqueles que querem vender “dicas quentes”. Para o público de renda média-baixa, que não teve acesso à educação financeira formal, essa confusão gera um alto custo psicológico. Viés de Confirmação e o Efeito Manada: O jovem, ansioso por resultados, tende a buscar informações que confirmem sua crença de que é preciso arriscar muito para ganhar muito. Quando a mídia fala de crypto ou ações em alta, o efeito manada o empurra para ativos voláteis sem entender o risco, aumentando a chance de perder dinheiro e reforçando o medo inicial (Fator Psicológico). O Perigo do Risco Não-Sistemático: A desinformação leva à concentração de capital em uma única ação ou setor (“conheço a empresa onde trabalho, então invisto só nela”). Conforme enfatizado no artigo A Única Regra do Jogo: Por Que a Diversificação é o Alicerce Inabalável da Riqueza, essa concentração o expõe ao risco não-sistemático (risco específico da empresa), o único risco que pode ser totalmente evitado. A Paralisia por Análise: O excesso de siglas (CDB, LCI, FII, ETF) e a variedade de produtos (mais de 400 fundos) levam à inação. O jovem adia o investimento porque não se sente “suficientemente inteligente”, deixando o capital parado para a inflação consumi-lo (Fator Econômico). Solução Prática: O primeiro passo para vencer o medo é parar de buscar a “melhor dica” e começar a buscar o melhor método. O método deve ser baseado em regras claras que anulem a emoção. 2. A Pergunta Fundamental: “Para que eu preciso deste dinheiro e quando?” (O Prazo) A primeira e mais importante pergunta para escolher qualquer investimento não é sobre a rentabilidade, mas sim sobre o prazo. O investimento inteligente começa com a definição do objetivo. O Roteiro da Reserva de Emergência (Curto Prazo): Antes de qualquer sonho de riqueza, é preciso construir a reserva. Se o dinheiro é para ser usado em menos de 1 ano (uma emergência, um curso), ele deve estar em um investimento de máxima liquidez e segurança absoluta. O único lugar aceitável é o Tesouro Selic ou CDB de liquidez diária com cobertura do FGC. O objetivo aqui não é ganhar dinheiro, mas proteger o capital do risco e ter acesso imediato. Objetivos de Médio Prazo (5 a 10 Anos): Se o dinheiro é para a entrada de um imóvel ou uma pós-graduação, pode-se aceitar um risco moderado e buscar um pouco mais de rentabilidade. Títulos de Renda Fixa atrelados à inflação (Tesouro IPCA+) ou Fundos Imobiliários (FIIs) são boas escolhas, pois oferecem proteção contra a inflação e rendimento periódico. Objetivos de Longo Prazo (Acima de 10 Anos): Este é o capital onde o risco é bem-vindo. Por ter tempo de sobra, o jovem pode tolerar a volatilidade da Renda Variável (ETFs, Ações) para buscar o crescimento exponencial, pois haverá tempo para as quedas se recuperarem. Exemplo Prático: Se o objetivo é o casamento em 3 anos (Médio Prazo), escolher ações de alta volatilidade é uma aposta, não um investimento. A escolha inteligente seria um CDB prefixado ou Tesouro IPCA+, garantindo a previsibilidade do capital na data necessária. 3. A Pergunta da Proteção: “Qual é o pior cenário e como estou protegido?” (O Risco) A segunda pergunta desloca o foco do lucro para o risco de perda. O investidor inteligente não foca em quanto pode ganhar, mas sim em quanto pode perder. Risco vs. Garantia (Fator Jurídico/Econômico): O investidor deve sempre verificar a garantia do ativo. Tesouro Direto tem garantia soberana (do Governo); CDBs e LCIs têm o Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF. Os Fundos Imobiliários e as Ações não têm garantia de capital, o que exige diversificação. Risco de Liquidez (O Tempo de Resgate): É a capacidade de transformar o ativo em dinheiro. Títulos longos ou imóveis têm baixa liquidez. Ações e CDBs D+0 têm alta liquidez. O jovem precisa de liquidez para aproveitar as oportunidades e montar sua reserva. Risco da Inflação: Se o seu investimento rende 5% ao ano e a inflação é de 6% ao ano, você está perdendo poder de compra (ganho real negativo). O investimento inteligente sempre busca a proteção contra a inflação, priorizando ativos atrelados ao IPCA, uma estratégia essencial para a sobrevivência financeira. O lendário investidor Howard Marks afirma que “O sucesso não vem de ter a melhor informação, mas de ter a melhor gestão de risco.” 4. A Pergunta da Eficiência: “Qual o custo e o imposto deste investimento?” (O Lucro Líquido) A terceira pergunta revela o segredo dos grandes investidores: o

Como Lucrar Usando Apenas o Celular

Como Lucrar Usando Apenas o Celular A Mina de Ouro no Seu Bolso A Mina de Ouro no Seu Bolso: Como Lucrar Usando Apenas o Celular A grande maioria das pessoas carrega no bolso, todos os dias, uma tecnologia mais poderosa do que a utilizada pela NASA para enviar o homem à Lua em 1969. No entanto, ironicamente, esse dispositivo — o smartphone — é utilizado por 95% da população apenas como um dreno de tempo e dinheiro, servindo como uma janela de escape para o entretenimento passivo. A dor silenciosa que aflige a classe média moderna não é a falta de recursos tecnológicos, mas sim a cegueira funcional sobre como utilizar esses recursos para a produção de riqueza. Enquanto você desliza a tela para ver a vida alheia, alguém, do outro lado, está monetizando a sua atenção. Mudar essa chave mental é o passo mais urgente para quem deseja sobreviver e prosperar na nova economia. Conforme abordamos no artigo Renda Digital para Liberdade Financeira, a internet não é apenas um local de lazer, mas um mercado global aberto 24 horas. O empreendedorismo digital via mobile (celular) democratizou o acesso aos negócios, permitindo que qualquer pessoa, independentemente de sua formação acadêmica ou capital inicial, inicie um empreendimento lucrativo. Este artigo não é apenas um guia técnico; é um manifesto para que você retome o controle da sua atenção e do seu potencial financeiro, transformando um passivo (conta de celular) em um ativo gerador de renda. 1. A Psicologia do Consumo Passivo: Por Que Você Não Consegue Parar de Rolar a Tela? Para se tornar um produtor, é imperativo entender primeiramente a armadilha biológica e psicológica que o mantém como consumidor. As grandes plataformas de mídia social são desenhadas por engenheiros comportamentais com um único objetivo: viciar o seu cérebro. O Ciclo da Dopamina (Fato Médico/Psicológico): Cada notificação, curtida ou vídeo curto (Reels/TikTok) libera uma pequena dose de dopamina no cérebro, o neurotransmissor responsável pela sensação de prazer e recompensa. Esse mecanismo cria um “loop de feedback” semelhante ao observado em viciados em jogos de azar. O usuário busca incessantemente a próxima novidade, entrando em um estado de transe hipnótico que drena horas produtivas. A Economia da Atenção (Fato Econômico): No cenário atual, a atenção é a moeda mais valiosa do mundo, superando até mesmo o petróleo. Quando você passa três horas no Instagram sem vender nada, você não é o cliente da plataforma; você é o produto sendo vendido para os anunciantes. Entender isso é brutal, mas necessário. Ansiedade e Comparação Social: O consumo passivo gera um efeito colateral devastador: a comparação social constante. Ver o “palco” (o sucesso) dos outros enquanto se vive nos “bastidores” (a luta diária) gera ansiedade e paralisia, impedindo a ação. Conforme dito no artigo Medo de Investir: Por Que Ele Te Deixa Mais Pobre, o medo e a paralisia são os maiores inimigos da construção de patrimônio. Solução Prática: A primeira atitude de um empreendedor digital é limitar o tempo de uso passivo do celular. Utilize aplicativos de bem-estar digital para bloquear redes sociais durante o horário de trabalho e configure seu feed para mostrar apenas conteúdos educativos e inspiradores, transformando o algoritmo a seu favor. 2. O “Pocket Office”: Desmistificando a Necessidade de Computadores Caros Uma das maiores mentiras contadas para impedir você de começar é a necessidade de equipamentos de última geração. A desculpa de “não tenho um computador bom” é, na verdade, uma barreira psicológica para adiar o início. A realidade técnica é que o processador de um smartphone intermediário atual é capaz de editar vídeos em 4K, gerenciar lojas virtuais e operar no mercado financeiro com eficiência. Aplicativos como Ferramentas de Trabalho: Ferramentas como o Canva (para design), CapCut (para edição de vídeo), Trello (para gestão) e os apps de bancos e corretoras transformam o celular em um escritório completo. Você pode criar, editar, publicar e vender sem nunca tocar em um teclado físico. A Agilidade do Mobile Marketing: O comportamento do consumidor é mobile-first. Isso significa que as pessoas compram pelo celular. Ao trabalhar pelo celular, você tem a visão exata de como o seu cliente final receberá o seu produto ou conteúdo. Conforme dito no artigo Vender Online: O Caminho mais acessível, a barreira de entrada técnica foi derrubada; a única barreira restante é a vontade de aprender. Gestão Financeira na Palma da Mão: O controle do seu negócio não exige softwares complexos de PC. Aplicativos de fluxo de caixa e as próprias plataformas dos bancos digitais permitem que você faça a Importância gestão financeira acontecer em tempo real, categorizando gastos e receitas no momento em que acontecem, evitando o acúmulo de desorganização. 3. Monetização Real: Como Extrair Dinheiro do Seu Dispositivo Agora Uma vez superada a barreira mental e técnica, é preciso entender os caminhos práticos para a monetização. Não estamos falando de “ganhar dinheiro fácil” assistindo a vídeos, mas de construir negócios reais usando o celular como ferramenta operacional. Social Commerce e Marketing de Afiliados: O WhatsApp não serve apenas para conversar com a família; ele é a ferramenta de vendas mais poderosa do Brasil. Utilizar estratégias de vendas diretas ou marketing de afiliados através do WhatsApp e Instagram Stories é altamente eficaz. Conforme detalhado no artigo Mercado de Afiliados: Sua Estratégia de Renda Online, você pode conectar produtos a pessoas que precisam deles, ganhando comissões, gerindo tudo pelo smartphone. Criação de Conteúdo (UGC – User Generated Content): Marcas estão desesperadas por vídeos autênticos, gravados com celular, que pareçam reais e não propagandas de TV. Você pode ser pago para criar vídeos curtos de review de produtos para empresas, sem precisar ser um influenciador famoso, apenas sabendo comunicar. Gestão de Tráfego e Investimentos: Para quem tem perfil mais analítico, é possível gerenciar campanhas de anúncios ou operar seus investimentos (Renda Fixa e Variável) via apps. Conforme dito no artigo Como Ganhar Dinheiro na Internet Gastando Pouco, a eficiência de custos do digital permite que você comece com o que tem. 4. A Barreira da Execução:

O Segredo para Vencer o Medo de Perder Dinheiro na Internet

O Segredo do Marketing de Afiliados para Vencer o Medo de Perder Dinheiro na Internet Renda Sem Risco: O Segredo do Marketing de Afiliados para Vencer o Medo de Perder Dinheiro na Internet A grande ironia do mercado digital é que a maior oportunidade de ganhos está disponível para quem não tem nada a perder. O medo de perder dinheiro é, estatisticamente, o principal fator que impede milhões de brasileiros de empreender. Esse medo é reforçado pelos casos de pirâmides financeiras e esquemas fraudulentos, fazendo com que o público-alvo evite qualquer modelo que exija um investimento inicial. Contudo, o Marketing de Afiliados inverte essa lógica, oferecendo um caminho ético, legal e economicamente seguro para iniciar a jornada da renda digital. A estratégia aqui não é a ganância, mas a prudência aliada à multiplicação. Se você não tem custos para produzir, estocar ou entregar, seu único investimento é o tempo e o aprendizado, o que neutraliza a aversão à perda. Este guia irá além da definição básica, mergulhando na psicologia da venda sem pressão e no roteiro prático para que você transforme sua influência digital em uma fonte constante de renda, vencendo de vez o pavor do prejuízo. 1. A Ciência do Risco Zero: Por Que o Medo é Neutralizado O pilar central do Marketing de Afiliados é o risco de capital nulo. O afiliado atua como um promotor ou um consultor de vendas, conectando um produto já existente (infoproduto ou físico) a um cliente que precisa dele, em troca de uma comissão. Eliminação do Estoque e Logística (Fator Econômico): O afiliado não compra, não armazena e não envia nada. A plataforma (Hotmart, Amazon) e o produtor se encarregam de toda a cadeia logística. Isso é vital para quem não tem capital de giro, pois elimina o risco de estoque encalhado, que é a principal causa da falência de pequenos varejistas. A Contraste com a Aversão à Perda (Fator Psicológico): O medo de perder R$ 100,00 é psicologicamente duas vezes mais forte do que o prazer de ganhar R$ 100,00. O modelo de afiliação neutraliza esse medo, pois não exige que o indivíduo invista dinheiro antes da primeira venda, apenas tempo. A única perda possível é o tempo, que o público já estava “perdendo” em consumo passivo. Fuga do Risco Sistêmico: O afiliado não se expõe ao risco de ter um produto ruim (risco de produção) ou de ter uma loja que não funciona (risco operacional). Sua única missão é a comunicação eficaz, o que simplifica drasticamente a operação. Solução Prática: Escolha produtos que já estejam vendendo bem nas plataformas e que ofereçam uma comissão justa. Isso valida o risco do mercado e garante que seu esforço será direcionado para algo que já tem demanda. 2. A Psicologia da Venda por Confiança e a Quebra da Desinformação No digital, a desinformação é abundante. O público-alvo (homens e mulheres simples) desconfia de promessas de lucro fácil. O sucesso do afiliado reside em se posicionar como um consultor confiável, e não como um vendedor agressivo. O Princípio da Reciprocidade (Fator Social): A venda digital moderna é baseada na entrega de valor gratuito antes de pedir algo em troca. O afiliado de sucesso ensina, dá dicas, resolve pequenos problemas e só então, em um momento oportuno, oferece o produto pago como a solução completa. Construção de Autoridade: O afiliado deve se especializar em um nicho (saúde, finanças, desenvolvimento pessoal) e ser a ponte entre o problema do cliente e a solução. Conforme dito no artigo O Celular na Sua Mão é Uma Mina de Ouro, a autoridade é o ativo que pode ser construído inteiramente pelo seu celular, através de conteúdo simples e autêntico. O Combate ao Efeito Manada: A desinformação leva à busca por “dicas quentes” e tendências passageiras. O afiliado ético foca em produtos perenes (que resolvem dores permanentes), evitando a especulação e construindo uma base de clientes leais. Exemplo Prático: Em vez de apenas postar o link de um curso de maquiagem, o afiliado deve fazer um vídeo rápido (pelo celular) ensinando uma técnica simples e, ao final, oferecer o curso completo como a solução definitiva para quem quer aprofundar o conhecimento. 3. O Roteiro da Execução Segura: Do Conteúdo ao Lucro Recorrente A paralisia por análise é o resultado da falta de um método claro. O Marketing de Afiliados é um sistema, e seguir os passos corretamente garante a conversão de tempo em comissão. Escolha do Nicho e Produto (A Estratégia): Comece com um nicho que você já conhece ou se interessa. A afinidade facilita a criação de conteúdo. Escolha produtos que paguem boas comissões (acima de 30%) e que tenham alto índice de satisfação do cliente. O Poder do Conteúdo Mobile: O seu celular é seu estúdio. Utilize o Instagram Stories, o WhatsApp e o TikTok para criar conteúdo curto e direto, quebra de objeções e prova social (depoimentos de outros clientes). O custo é zero e o alcance é imediato. Diversificação de Fontes de Tráfego: Não dependa apenas de uma rede social. A gestão de risco exige que você tenha múltiplas fontes de tráfego, garantindo que a queda de uma plataforma não paralise suas vendas. A Matemática da Automação: Utilize ferramentas de automação de e-mail marketing (muitas oferecem planos gratuitos iniciais) para capturar leads e fazer o acompanhamento. Isso permite que você venda enquanto dorme, transformando o esforço ativo em um funil de vendas passivo. Conforme dito no artigo Renda Digital para Liberdade Financeira, a automação é o segredo da escala. 4. A Transformação de Renda: Do Serviço para o Ativo Passivo O objetivo final da renda gerada por afiliação não é apenas pagar as contas, mas sim financiar a criação de ativos que escalam. O Capital de Risco Financiado: O lucro das comissões deve ser tratado como “capital de risco” para o próximo nível. Esse capital deve ser direcionado para o investimento em tráfego pago (para escalar as vendas) ou para a criação do seu próprio infoproduto (Propriedade Intelectual), como visto no artigo O Salto Quântico.