FGC na Prática: Como o Fundo Garantidor de Créditos Funciona em Caso de Quebra

O Fundo Garantidor de Créditos (FGC) é a rede de segurança da Renda Fixa, mas como ele funciona, de fato, quando o pior cenário ocorre, ou seja, a quebra ou liquidação de uma instituição financeira? O entendimento do processo de pagamento da garantia é o que elimina o medo e solidifica a confiança do investidor em ativos como CDBs e LCIs. Saber que existe um protocolo claro e eficiente para reaver o capital é um fator de tranquilidade inestimável, reforçando a importância de investir com segurança, um pilar do seu planejamento.

Conforme detalhado no Artigo: O Que é o FGC?, o Fundo Garantidor de Créditos é uma entidade privada mantida pelos próprios bancos. Este artigo irá desmistificar o protocolo de resgate, mostrando o passo a passo de como o FGC age em caso de insolvência de uma instituição e como você deve proceder para solicitar a sua garantia. Entender esse fluxo é essencial para quem busca ativamente a educação financeira digital, como discutido no Artigo: O Que é Educação Financeira Digital?.

1. O Gatilho da Garantia: Quando o FGC Entra em Ação

O Fundo Garantidor de Créditos não entra em ação automaticamente; ele depende de uma decisão regulatória formal e inquestionável. O gatilho para a garantia ser ativada ocorre quando o Banco Central (BC) decreta a liquidação extrajudicial, intervenção ou regime de administração especial temporária (RAET) de uma instituição financeira.

Decisão do Banco Central: Assim que o BC oficializa a situação de insolvência, com base em leis como a Lei nº 6.024/74, que trata da intervenção e liquidação extrajudicial de instituições financeiras, o FGC é formalmente notificado. Essa notificação é o que inicia o processo de pagamento aos credores (investidores).

Prazo de Suspensão: Neste momento, há uma suspensão temporária dos pagamentos e resgates de todos os ativos da instituição. O FGC assume a responsabilidade de auditar e organizar a base de credores.

Comunicação ao Público: O Fundo Garantidor de Créditos comunica publicamente a situação e informa o início do processo de pagamento, geralmente através de seu site oficial e da imprensa.

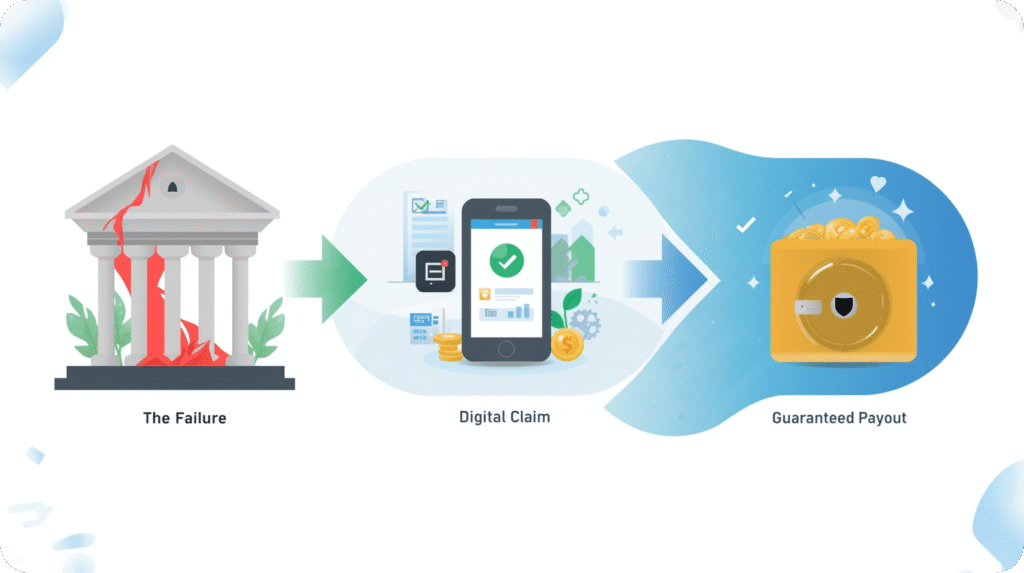

2. O Processo de Pagamento: Da Habilitação à Restituição do Capital

O processo de pagamento da garantia é padronizado e visa ser o mais rápido possível, embora possa levar alguns dias ou semanas para ser concluído, devido à complexidade da auditoria. Este é o protocolo de resgate que todo investidor deve dominar.

Levantamento da Base de Credores: A primeira etapa crucial é o FGC receber da instituição liquidada a lista completa e auditada de todos os depositantes e investidores que têm direito à garantia. O FGC, então, concilia esses dados com sua base interna.

Habilitação Online e o Gatilho da Facilidade: O FGC modernizou seu processo, e a maior parte da habilitação é feita de forma digital e sem burocracia desnecessária. O investidor não precisa ir a agências físicas.

| Documento Necessário (Para Pessoa Física) | Finalidade | Observações Importantes |

| Documento de Identidade (RG ou CNH) | Prova de titularidade da conta/investimento. | Deve estar válido e legível. |

| CPF (Cadastro de Pessoa Física) | Identificação única para limite de R$ 250 mil. | O limite é atrelado ao CPF do titular. |

| Comprovante de Residência | Confirmação do endereço para comunicação. | Deve ser recente (últimos 90 dias). |

| Dados da Conta Bancária | Conta para o crédito da garantia. | Deve ser conta do próprio titular (não de terceiros). |

Pagamento da Garantia: Após a validação dos dados, o valor garantido (principal mais rendimentos até a data da liquidação) é creditado diretamente na conta informada pelo investidor. O objetivo do Fundo Garantidor de Créditos é realizar esse pagamento no menor tempo possível, geralmente dentro de 30 a 45 dias após a determinação da intervenção.

3. FGC e a Gestão de Risco do Investidor

O Fundo Garantidor de Créditos deve ser uma peça da sua estratégia, não a única. O investidor deve utilizá-lo como um recurso para alavancar a rentabilidade com segurança.

Otimização da Renda Fixa: O conhecimento sobre o FGC permite ao investidor alocar estrategicamente sua Renda Fixa em instituições menores que pagam taxas mais altas, aproveitando o FGC como equalizador de risco, conforme discutido no Artigo: FGC Aumenta Renda.

Proteção da Reserva: O FGC garante que a reserva de emergência, essencial para o seu planejamento, esteja sempre segura e disponível. Sem essa proteção, a reserva teria que estar alocada em títulos públicos, que não possuem a garantia do FGC, mas do Tesouro Nacional.

Alavanca para a Renda Variável: A certeza de que o capital base está protegido pelo FGC dá ao investidor a tranquilidade e a segurança psicológica necessárias para buscar lucros maiores em ativos de Renda Variável, como ações e FIIs.

4. A Lei da Capitalização: De Onde Vem o Dinheiro da Garantia?

A confiança no FGC não se baseia apenas em promessas, mas em sua estrutura financeira sólida e compulsória, o que reforça o gatilho de autoridade. O FGC é capitalizado por:

Contribuições Mensais: Todas as instituições associadas (bancos múltiplos, bancos comerciais, bancos de investimento, sociedades de crédito, financiamento e investimento e associações de poupança e empréstimo) contribuem mensalmente com uma taxa calculada sobre o volume dos depósitos elegíveis à garantia.

Patrimônio de Referência: O FGC tem um Patrimônio de Referência (PR) robusto, que é monitorado para garantir a capacidade de honrar os pagamentos.

Emissão de Títulos (Plano B): Em cenários extremos, se o capital em caixa não for suficiente para cobrir uma grande quebra, o FGC tem autorização legal para emitir títulos de dívida, que são lastreados pelo próprio Fundo, garantindo que o dinheiro sempre estará disponível.

Essa arquitetura legal garante que o FGC tem os recursos e o respaldo para cumprir sua função, mesmo em momentos de crise.

5. O que Está Fora da Garantia: A Lei da Exceção

Um erro fatal do investidor iniciante é assumir que todos os produtos bancários são cobertos pelo FGC. Isso é um erro que pode custar todo o seu patrimônio de Renda Variável.

A garantia do FGC NÃO cobre os seguintes ativos, que possuem seus próprios riscos e formas de proteção:

Títulos de Renda Variável: Ações, Fundos de Investimento (FI, FIIs, Fundos DI, etc.), BDRs.

Títulos de Dívida Empresarial: Debêntures.

Outros: Letras Financeiras (LFs), Cédulas de Crédito Imobiliário (CCIs), e, crucialmente, Títulos Públicos Federais (Tesouro Direto).

Por que o Tesouro Direto não é coberto? Porque ele é garantido pelo Tesouro Nacional, ou seja, pela União, que tem o maior grau de solidez possível.

O FGC é um escudo, mas ele só protege a Renda Fixa elegível (CDB, LCI, LCA, LC, CC, DPGE). O investidor inteligente usa o FGC para construir o alicerce e

o Tesouro Nacional para a máxima segurança.

6. Lições de Crises Passadas: A Prova Social

A eficácia do FGC é comprovada pela prova social de sua atuação. Ao longo dos anos, o Fundo já foi acionado em diversos casos, desde pequenos bancos regionais até instituições maiores.

Exemplo da Confiança: Casos como a liquidação do Banco Neon (que levou à criação do Banco Votorantim) ou do Banco Cruzeiro do Sul mostraram que o FGC agiu dentro do protocolo e pagou os investidores dentro do prazo estipulado.

Gatilho de Confiança: Essa experiência histórica reforça o gatilho de confiança no sistema. O FGC cumpre seu papel de estabilizar o mercado e proteger o pequeno e médio investidor, mantendo a confiança na Renda Fixa.

A Opinião de Especialista:

No entendimento do especialista em recuperação de ativos, “o FGC é a prova de que o sistema financeiro aprendeu com as crises do passado. O processo de pagamento, embora cause ansiedade, é transparente e eficiente. O grande erro do investidor é tratar a garantia como um convite para negligenciar a saúde financeira do banco. O investidor consciente verifica a solidez da instituição e só então utiliza o FGC como uma camada adicional de proteção, jamais como um substituto para a devida diligência.”

Bônus – Ferramenta de Controle e o Infoproduto Essencial

Para gerenciar o processo de habilitação do FGC e garantir que seu patrimônio esteja sempre dentro dos limites de cobertura, a organização é fundamental.

O Curso Online de Analista Financeiro é o infoproduto essencial para que você entenda os relatórios dos bancos (indicadores de Basileia, Imobilização, etc.) e saiba qual instituição é mais segura antes de confiar seus R$ 250 mil.

Além disso, para a gestão e o controle dos múltiplos limites de R$ 250 mil em diferentes bancos, o Notebook com processador de alta performance como o Lenovo IdeaPad 3i é o produto físico ideal. Ele garante que você possa acompanhar todas as contas e relatórios com segurança e eficiência, essencial para quem gerencia a proteção do seu patrimônio.